中国产经观察消息:上海证券交易所(以下简称“上交所”)上市审核委员会定于2025年9月5日召开2025 年第33次上市审核委员会审议会议,会上将审议江苏锡华新能源科技股份有限公司(以下简称“锡华科技”)的首发申请。

这家从2023年5月17日获受理、苦等近2年4个月才熬到上会的企业,靠着2025年上半年业绩“短暂回暖”迎来上市委会议审核。锡华科技背后堆积的问题早已多到藏不住——净利润暴跌、毛利率滑坡、客户集中度高到离谱、研发实力垫底、内控漏洞百出等。

前五大客户营收占比曾超99%,毛利率一路滑坡

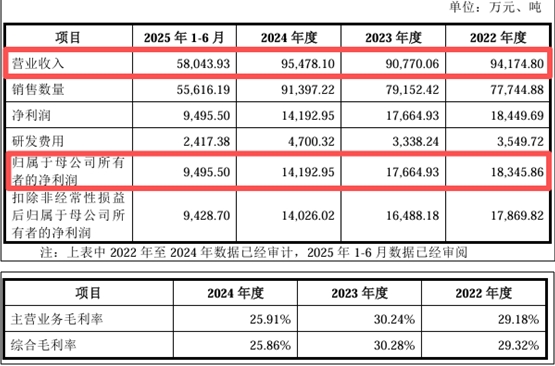

招股说明书数据显示,2022年、2023年、2024年、2025年1-6月(以下简称报告期内和期后),锡华科技分别实现归母净利润1.83亿元、1.77亿元、1.42亿元、0.95亿元;分别实现营业收入9.42亿元、9.08亿元、9.55亿元、5.80亿元。2022年-2024年,营收增长1.38%,归母净利润下降22.64%,公司综合毛利率更是从29.32%下降到25.86%。

锡华科技报告期内出现的归母净利

润和综合毛利率双降的情况,反映出行业竞争加剧、公司产品优势不足和大客户集中度较高等一系列值得投资者担忧的问题,公司未来的稳健盈利能力和持续发展状况还是未知数。

报告期内和期后,锡华科技的客户集中度高到令人咋舌,前五大客户的主营业务收入占比分别为99.17%、97.44%、97.87%和90.45%,客户集中度显著高于同行。其中对第一大客户南高齿集团的依赖堪称“致命”——2022年到2024年对南高齿集团的收入占比从48.91%飙升至60.02%。

值得注意的是,依赖南高齿不仅没带来稳定收益,反而让锡华科技的应收账款 “爆雷”。2022年到2024年间,对南高齿的营收增长比率为23.3%,但应收账款从6,880.24万元增长至12,284.31万元,暴涨78.54%。

更令人担忧的是,南高齿集团早已“自身难保”。根据南高齿集团发布的2024年业绩报告显示,其2024年全年实现营业收入220.75亿元,同比下降约8.3%,归属于母公司股东的净利润亏损65.57亿元,子公司南京传动、南京翰达及南京盛装还陷入66.4亿元逾期款项未收回的“烂摊子” 里。南高齿经营情况恶化,锡华科技这1.23亿元应收账款恐怕要变成“坏账死账”。

此外,锡华科技所在的风电行业的竞争情况也在加速变化,对锡华科技的技术实力提出新的挑战。锡华科技在招股说明书中强调:“从市场需求来看,风电行业的发展对公司业绩有着直接且显著的影响。”

2025年1月,国家发展改革委《关于深化新能源上网电价市场化改革促进新能源高质量发展的通知》在推动新能源行业市场化发展的同时,也可能引发风力发电价格的下跌。2024年A股风电设备上市公司净利润同比下滑12.7%,仅金风科技、运达股份等头部企业实现正增长。随着风力发电上网价格的下跌,可能会进一步拖累锡华科技的未来的毛利率。

大兆瓦成主流,行业产品迭代“掉队”难追赶

根据智研咨询研究数据显示,2024年中国新增装机的风电机组平均单机容量为6046kW,同比增长8.1%。其中,陆上风电机组平均单机容量为5885kW,同比增长9.6%,海上风电机组平均单机容量为9981kW,同比增长3.9%。新增风电机组容量的显著提升意味着产品迭代明显提速,5兆瓦及以下风电机组装机容量占比从2022年的超过50%快速下降到5%左右,10兆瓦及以上海上风电机组占比也从2022年的12.1%快速提高到58%,成为市场主流产品。步入2025年,海上20MW级、陆上12MW级机组成为市场主流。

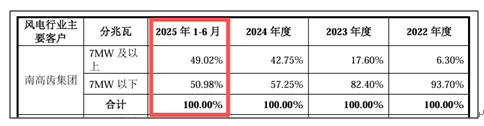

公司2024年到2025年为南高齿集团提供7MW及以上和7MW以下的产品分别占比为49.02%、50.98%,和其他客户如德力佳、中车股份7WM及以上产品占比在三分之二的趋势并不相同。公司2025年上半年为第一大客户南高齿集团供货仍以7MW以下产品偏多,公司在大兆瓦产品方面的技术水平如何?能否追赶行业趋势还未可知。

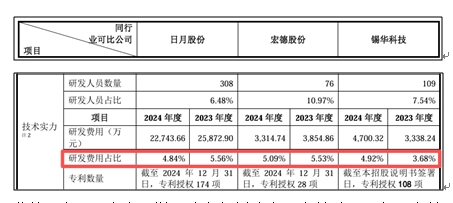

与同行业可比企业相比,日月股份重点攻关大兆瓦齿轮箱材料工艺,已实现20MW级齿轮箱批量供货;金风科技研发投入超50亿元,推动机组智能化升级。相比之下,锡华科技产品功率覆盖1-22MW,为客户供货的大兆率产品不足。公司产品结构单一,且行业利润更多向整机和高附加值环节倾斜,公司现有技术储备恐难有效抵御市场竞争风险。

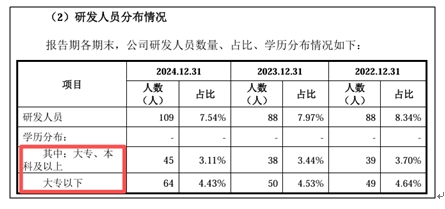

此外,公司研发人员学历分布仅划分为“专科以下”和“专科及以上”,模糊具体学历水平,是否担心暴露研发团队“低学历、弱实力”的短板?另外,公司2023年研发费用为3,338.24万元,2024年研发费用增长至4,700.32万元,与可比公司相比增长幅度突出,公司是否存在研发费用归集不准确的情况?其增速与当前行业整体研发增长并不一致。

产品结构单一、技术储备薄弱、研发投入垫底——在行业快速迭代的浪潮下,锡华科技就像一艘 “破旧小船”,存在随时可能被市场淘汰的风险!

家族企业一言堂,环保被罚、利益输送、清仓分红套路多

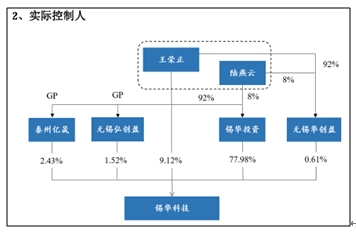

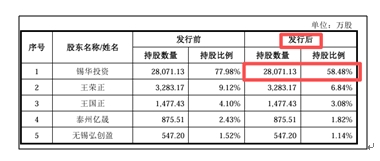

锡华科技本质就是一家“家族一言堂”企业。王荣正、陆燕云夫妇合计控制公司91.66%股权,发行股份后仍握有上市公司58.48%的控制权,中小股东的利益形同虚设。

关联交易或藏猫腻,锡华科技全资子公司无锡市红旗起重设备有限公司(以下简称“红旗起重”)原本为其配套生产砂箱、起重机等设备,但2023年对红旗起重的设备采购额突然归零,同期固定资产自制金额却高达1,067.83万元。对于红旗起重的异常采购金额,公司是否存在通过内部成本直接资本化虚增资产的情况?或存在向关联方低价输送利益的情况?

引人关注的是,陆燕云兄长、嫂子及其子名下7家关联企业在报告期内集中注销,其中包括陆浩杰经营的杰瑞机械配件厂。该厂2021年营收288.25万元,但实缴资本仅50万元,且关联交易占比超90%。王建平2022年3月突击入股锡华科技,两个月后火速退出,这种异常交易很可能涉及利益输送和股权代持。

此外,锡华科技全资子公司江苏锡华铸造2018年因粉尘弥漫、喷漆污染失控被泰兴市环保局处罚,同年还因未批先建被无锡市滨湖区生态环境局罚款20.1万元,2024年泰州市生态环境局才批复其生产线改造项目。在 “双碳” 政策趋严的当下,锡华科技连最基本的环保合规都做不到,未来环保投入只会越来越大,易对公司造成成本压力,或进一步影响盈利能力。

锡华科技还玩起“清仓式分红+圈钱”的套路,2022年突击分红3.5亿元,占2021-2022年净利润94.6%,远超“累计分红超净利润50%且金额超3亿元”的“清仓式分红”红线;转头就申请5.5亿元募资补充流动资金,被交易所痛批“清仓式分红+圈钱”。

锡华科技带着一堆“烂摊子”硬冲 IPO能否过会要打个问号了。

编辑:王宇

第十三届全国小麦基因组与分子育种大会举办

第十三届全国小麦基因组与分子育种大会举办

2025年第六期中国科技会堂论坛聚焦氢赋能的高效能源革命

2025年第六期中国科技会堂论坛聚焦氢赋能的高效能源革命

在乌鲁木齐举行") 第三届ASC青年建筑师讲堂(乌鲁木齐站)在乌鲁木齐举行

第三届ASC青年建筑师讲堂(乌鲁木齐站)在乌鲁木齐举行

第十六届亚洲照明大会在重庆举办

第十六届亚洲照明大会在重庆举办