中国产经观察消息:在科创板“硬科技”定位的聚光灯下,宁波健信超导科技股份有限公司(以下简称“健信超导”)虽已通过注册生效,但其IPO进程中的诸多争议与潜在风险却如阴云般笼罩。这家以“打破垄断”“国产替代”为标签的企业,在毛利率、研发投入、客户结构、关联交易、产能规划等方面暴露出的问题,不仅挑战着科创板的审核底线,更引发市场对其真实价值与持续发展能力的深度质疑。

一、毛利率垫底:硬科技定位的“硬伤”

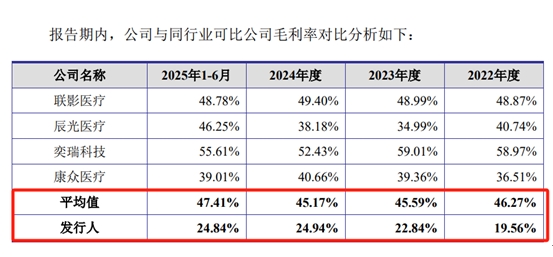

科创板的核心定位是支持“硬科技”企业,而毛利率作为衡量企业产品附加值与核心竞争力的关键指标,直接反映了企业的技术壁垒与市场定价权。然而,健信超导的毛利率水平却与这一要求格格不入。

根据招股书及公开数据,2022年至2025年上半年,健信超导的主营业务毛利率分别为19.56%、22.84%、24.94%和24.84%,而同期同行可比公司的毛利率均值分别为46.27%、45.59%、45.17%和47.41%。这意味着,健信超导的毛利率长期不足同行的一半,差距至少达20个百分点。例如,联影医疗作为行业龙头,其毛利率长期维持在45%以上,而健信超导的毛利率甚至低于部分传统制造业企业。

更扎心的是,健信超导这不足25%的毛利率还可能是以牺牲业绩换来的。2024年健信超导主营业务收入同比下滑4.93%,其中永磁产品销售收入下降2116.21万元,直接影响业绩。公司解释称永磁产品收入下滑是受磁钢原材料价格回落影响,但实际是公司策略选择所致。2023和2024年,公司永磁产品销售价格分别为53.65万元/台、52.74万元/台,2024年同比下降1.7%;同期,该产品单位成本分别为42.47万元/台、39.74万元/台,2024年同比下降6.43%。受销售价格降幅小于单位成本影响,2024年永磁产品毛利率较前一年提高3.81个百分点至24.65%。永磁产品盈利增厚意味着价格竞争力下降,部分客户转向其他供应商也就不足为奇。因此,2024年永磁产品销售收入下滑,表面看起来是受磁钢原材料价格回落影响,实际上是公司为了提升毛利率的主动选择。健信超导为何宁愿冒着业绩下滑的后果也要提高毛利率呢?这可能与公司拟登陆科创板但盈利能力较低有关。

低毛利率的背后,是健信超导产品竞争力的严重不足。公司解释称,其定价策略是为了“推动MRI设备普及”,但本质上是产品差异化不足、产业链议价能力弱的表现。作为上游部件供应商,健信超导的核心产品超导磁体难以形成技术壁垒,只能在中低端市场以低价竞争。这种“以价换量”的模式,不仅无法支撑其“硬科技”的定位,更可能陷入“增量不增利”的恶性循环。

二、研发投入不足:科创属性的“空心化”

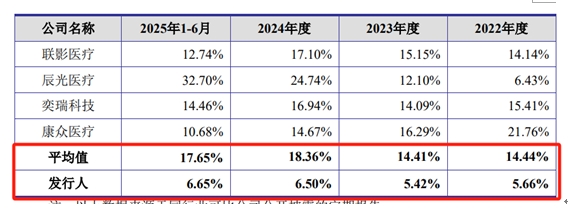

科创板对企业的研发投入有明确要求,而研发费用率(研发投入占营业收入的比例)是衡量企业科技创新能力的重要指标。然而,健信超导的研发投入却远低于行业平均水平,甚至堪称“垫底”。

2022年至2025年1-6月,健信超导研发费用分别为2033.18万元、2441.93万元、2764.54万元和1675.22万元,占营收比例分别为5.66%、5.42%、6.50%和6.65%。而同期同行可比公司的研发费用率均值分别为14.44%、14.41%、18.36%和17.65%。健信超导的研发费用率不足同行水平的三分之一,甚至低于部分传统制造业企业。

研发投入的不足,直接反映在技术储备与专利布局上。截至2025年6月30日,健信超导仅拥有45项发明专利,而竞争对手联影医疗的发明专利数量高达3699项,差距近百倍。更值得警惕的是,公司境内43项发明专利中,有15项是通过受让方式取得,占比达35%,自主研发能力堪忧。

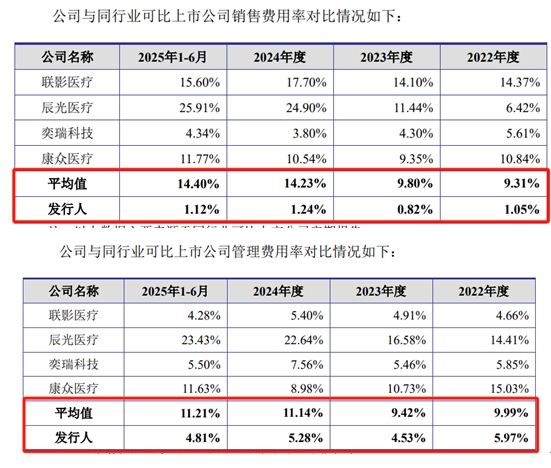

三、费用率异常:短期利润与长期发展的“矛盾”

除了研发费用率低外,健信超导的销售费用率与管理费用率也远低于同行可比公司,这种“异常”的费用率结构,暴露出公司追求短期利润最大化、忽视长期发展的战略倾向。

2022年至2025年上半年,健信超导的销售费用率分别为1.05%、0.82%、1.24%和1.12%,而同行可比公司的销售费用率均值分别为9.31%、9.8%、14.23%和14.4%。管理费用率方面,健信超导同期分别为5.97%、4.53%、5.28%和4.81%,而同行均值分别为9.99%、9.42%、11.14%和11.21%。健信超导的销售费用率与管理费用率均不足同行的一半,甚至低于部分消费类企业。

低费用率的背后,是公司对市场拓展与品牌建设的忽视。在医疗器械行业,市场拓展、客户维护与品牌建设需要持续投入,而健信超导的低费用率表明其可能通过压缩必要开支来粉饰利润。这种“涸泽而渔”的做法,不仅难以支撑其长期发展,更可能因市场拓展不足而错失行业增长机遇。

四、客户集中度畸高:大客户依赖的“达摩克利斯之剑”

客户集中度是衡量企业抗风险能力的重要指标,而健信超导的客户集中度却远超同行,甚至达到“畸高”水平。2022年至2025年上半年,健信超导向前五大客户产生的销售收入占当期营业收入的比例分别为73.75%、76.68%、79.62%和83.43%,每年至少7成收入依赖前五大客户。其中,第一大客户富士胶片集团的占比分别为34.20%、44.20%、42.71%和38.79%,而GE医疗在2024年成为第三大客户后,2025年上半年销售额飙升至4077.21万元,占比达16.17%。

客户集中度过高,意味着公司的经营业绩高度依赖少数大客户,一旦主要客户出现经营风险或合作关系恶化,公司将面临订单流失、收入下滑的重大风险。

五、与GE医疗的关联关系:利益输送的“灰色地带”

健信超导与GE医疗的关系,是其IPO过程中最受争议的焦点之一。GE医疗不仅是健信超导的竞争对手(具备MRI设备核心部件自产能力),还是其股东(通过通用电气(杭州)间接持股3.1%),更是其重要客户(2024年起成为前五大客户)。这种“竞合关系”本身就充满矛盾,而双方交易的时间节点与规模变化更引发利益输送的质疑。

2023年3月,GE医疗旗下通用电气(杭州)以11.93元/股增资健信超导,持股3.1%。入股后,双方交易迅速增加:2022-2023年GE医疗未进入前五大客户,2024年销售额飙升至3776.8万元,2025年上半年进一步增至4077.21万元,超过2024年全年规模。这种“入股即放量”的巧合,难免让人怀疑双方交易是否属于一揽子安排,是否存在利益输送。

更关键的是,GE医疗在自产超导磁体的情况下,仍向健信超导采购超导磁体,其动机与合理性存疑。若GE医疗的采购仅是为了扶持健信超导以削弱其他竞争对手,或通过关联交易粉饰健信超导的业绩,则可能损害其他股东利益。此外,健信超导未将GE医疗认定为关联方,也引发监管质疑,其交易披露与规范是否合规存疑。

六、新增产能消化难题:盲目扩张的“泡沫”

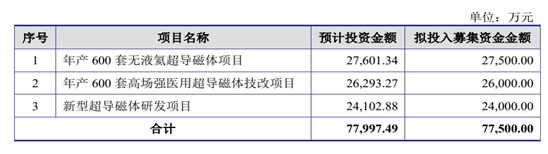

健信超导此次IPO拟募资7.75亿元,其中5.35亿元用于“年产600套无液氦超导磁体项目”和“年产600套高场强医用超导磁体技改项目”。项目完成后预计将新增600台/年超导磁体产能、600台/年无液氦超导磁体产能,公司超导磁体总产能预计将达到1500台/年。然而,2022年至2025年1-6月,公司超导产品销量分别为181台、246台、245台和159台;2024年,公司超导磁体现有产能为300台/年。这增幅近5倍的扩产计划,与市场需求、公司竞争力及行业格局严重脱节。

从市场需求看,2024年全球MRI设备超导磁体市场中,西门子医疗、GE医疗、飞利浦医疗、联影医疗四大巨头占据主导地位,健信超导市占率仅为4.2%。在下游整机厂商多自产超导磁体、市场份额高度集中的背景下,健信超导贸然将产能扩至现有5倍,新增产能如何消化?若未来产能利用率进一步下滑,不仅会导致固定资产闲置,还将加剧公司现金流压力,最终损害投资者利益。

从公司竞争力看,健信超导的产品以中低端市场为主,高端市场渗透率低。其3.0T超导磁体销售较少,而3.0T MRI设备正成为临床应用的主流机型。若公司无法在高端市场取得突破,新增产能可能面临“高端市场进不去、低端市场供过于求”的双重困境。

从行业格局看,MRI设备行业正经历“无氦化、高场化、开放化”的变革,无液氦超导磁体成为未来趋势。健信超导虽在无液氦技术领域取得一定突破,但行业巨头如西门子医疗、飞利浦医疗、联影医疗等均已布局无液氦技术,且技术积累与品牌影响力更强。健信超导能否在无液氦市场占据一席之地,仍存不确定性。

在科创板的舞台上,只有真正具备硬科技实力、持续创新能力的企业,才能赢得市场的认可与尊重。健信超导若想证明自己,需用实际行动回应质疑,而非仅靠包装与炒作。

编辑 | 王宇

第十八届全国敏感元件与传感器学术会议在武汉召开

第十八届全国敏感元件与传感器学术会议在武汉召开

2025世界大学校长论坛举办

2025世界大学校长论坛举办

2025年中国农业机械学会学术年会在南京举办

2025年中国农业机械学会学术年会在南京举办

第三届中国照明科学技术大会在浙江湖州举办

第三届中国照明科学技术大会在浙江湖州举办