中国产经观察消息:2025年11月21日,易思维(杭州)科技股份有限公司(以下简称“易思维”)的科创板上市申请即将迎来上交所上市审核委员会审议。这家头顶“汽车制造机器视觉市占率第一”“国产替代先锋”光环的企业,在冲刺科创板的道路上看似一路高歌猛进,但深入剖析其招股书及公开信息后,不难发现其背后潜藏着政策依赖、行业集中、财务隐患、治理风险等多重致命裂痕,这些裂痕犹如隐藏在华丽外衣下的定时炸弹,随时可能引爆,让易思维的上市之路充满变数,甚至可能使其成为资本市场的“裸泳者”。

政策输血依赖症:盈利质量的致命软肋

(一)补贴占比畸高,盈利真实性存疑

易思维在报告期内呈现出令人咋舌的财务数据:2022至2024年,营业收入从2.23亿元跃升至3.92亿元,净利润从510.42万元飙涨至8451.53万元,三年复合增长率达306.92%。然而,这看似辉煌的业绩背后,却是严重的政策依赖。2022—2024年,易思维享受的税收优惠和政府补助对净利润的影响分别高达403.71%、62.82%和46.31%。2024年,税收优惠和政府补助的总额占到了当年净利润的87%,这意味着若剔除政策红利,这家号称为“打破国外垄断”的企业在2022年将面临巨额亏损。更值得警惕的是,软件产品增值税退税这一单项政策,2022年对净利润的贡献率竟高达297.33%。当外部政策成为企业生存的生命线,“核心竞争力”的成色便大打折扣。

(二)政策变动风险高悬,业绩断崖式下跌隐忧

易思维自身也坦言,一旦未来国家对相关税收优惠或政府补助政策作出不利调整,或者公司不再符合高新技术企业等认定条件,享受的优惠和补助金额将可能减少甚至完全无法享受,届时公司业绩将面临“断崖式下跌风险”。例如,高新技术企业资质2026年到期续期存疑,而软件增值税退税政策曾多次面临调整讨论。一旦政策退坡,易思维65.54%的高毛利率将直面坍塌风险。这种对政策的过度依赖,使得易思维的盈利质量备受质疑,其持续盈利的稳定性和可靠性大打折扣,在资本市场的严格审视下,这种“靠政策吃饭”的模式显然难以获得投资者的长期信任。

汽车行业绑定期:单一市场的阿喀琉斯之踵

(一)业务高度集中,抗风险能力脆弱

易思维的业务结构高度集中于汽车制造业,报告期内来自汽车制造领域的销售收入占比超过93%,2025年6月末更是超过97%。这种“将鸡蛋放在一个篮子”的商业模式,在汽车行业波动时显得尤为脆弱。汽车制造业作为资本密集型产业,对宏观经济环境变化具有高度敏感性。当前,中国汽车行业正处于结构性产能过剩的寒冬之中,2024年,中国汽车行业的整体产能利用率仅约为59%。产能过剩引发了全行业无序的价格战,使得汽车制造业的利润率急剧下滑,已从2014年的峰值8.99%降至2025年一季度的3.9%。

(二)行业下行周期,公司首当其冲

在车企利润被急剧挤压、生存承压的困境下,整车厂往往会优先缩减资本开支,直接影响新产线的建设进度,进而延缓包括机器视觉设备在内的设备采购周期。这种困境对易思维而言,意味着其“绑定式增长”面临“增长死局”,甚至有“陪葬”的风险。例如,2025年上半年公司应收账款及合同资产合计高达2.13亿元,占当期营收比例飙升至170.42%,远超科创板多数企业的应收账款周转水平。这种“每实现1元收入就有1.7元未能收回”的异常现象,与汽车行业长项目周期、长结算账期的特征直接相关。但更令人担忧的是,随着宏观经济波动可能导致下游客户财务状况恶化,易思维面临坏账计提增加与资金周转压力的双重风险。一旦汽车行业投资增速放缓,这种业务结构的脆弱性便成为压垮骆驼的最后一根稻草。

(三)新领域拓展乏力,缺乏第二增长曲线

易思维在新领域的拓展仍处于初期阶段,2025年上半年公司主营业务收入1.25亿元中,汽车制造领域占比97.45%,轨交运维等新领域的贡献微乎其微。在汽车行业进入下行周期时,易思维缺乏有效的第二增长曲线或缓冲领域来对冲风险。与行业内的国际巨头和国内同行相比,易思维在市场多元化布局方面明显滞后。阿特拉斯·科普柯集团通过收购伊斯拉、伯赛和Quiss等企业,构建起强大的机器视觉解决方案部门,业务覆盖多个领域;国内同行凌云光、奥普特也在加速并购步伐,形成全栈式产品矩阵。而易思维却依然过度依赖汽车行业,这种单一客户结构的风险在市场环境变化时将被无限放大,严重制约了公司的长期发展潜力。

财务隐患重重:现金流贫血与资产质量恶化

(一)营收与现金流背离,收入质量脆弱

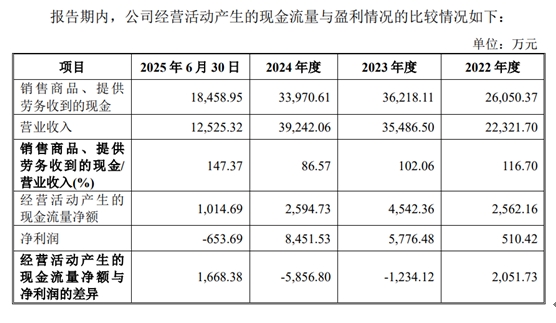

易思维在营收增长的同时,现金流状况却不容乐观。2022至2025年6上半年,易思维的营业收入分别为2.23亿元、3.55亿元、3.92亿元和1.25亿元,经营活动产生的现金流量净额分别为2562.16万元、4542.36万元、2594.73万元和1014.69万元。同期,易思维应收账款、合同资产及其他非流动资产中合同资产账面余额合计分别为1.37亿元元、1.85亿元、2.31亿元和2.13亿万元,占当期营业收入的比例达 61.40%、52.11%、58.77%和 170.42%。

2024年易思维营收增长10.58%时,经营活动净现金流骤降42.88%。这种背离揭示出收入质量的脆弱性——账面利润难以转化为真实现金流。易思维应收账款及合同资产占营收比例常年超50%,2025年6月末高达170.42%,而存货周转率仅0.28次,远低于行业均值。这种产业链话语权弱势,迫使公司频繁依赖票据贴现维持周转,在行业下行周期中将率先遭遇流动性危机。例如,募投项目新增的3600万年折旧费可能成为压垮骆驼的最后一根稻草,若投产后市场环境变化导致收益不及预期,新增收益将难以覆盖固定成本,直接导致公司利润下滑。

(二)存货跌价风险攀升,侵蚀利润空间

报告期内,易思维的存货跌价风险同步攀升。2025年上半年存货账面余额达1.81亿元,存货跌价准备从2022年的574.70万元增至2025年上半年的1518.83万元,三年间增长164.3%。在产品技术快速迭代与下游需求结构性变化的背景下,存货周转效率下降与跌价准备增加将持续侵蚀利润。如果易思维不能及时调整生产策略,优化库存管理,存货跌价风险将进一步加剧,对公司的盈利能力造成严重冲击。

(三)对赌条款阴影笼罩,上市进程变数丛生

对赌条款的存在让易思维的上市进程更添变数。招股书披露,若公司未能在2026年12月31日前完成上市,部分投资方有权要求团队股东回购股权。类似欣兴工具等企业的对赌案例显示,此类条款可能引发股权结构不稳定,甚至迫使公司为冲刺上市采取短期化经营行为。尽管公司声称所有对赌协议已“自始无效且不带任何恢复条件”,但2025年4月签署的《股东协议》仍包含附条件恢复条款,直到2025年11月才签署终止协议。这种安排意味着,一旦上市申请未能成功,对赌条款可能重新恢复效力,进而引发股权回购风险,给公司的股权结构和财务状况带来不确定性。

公司治理乱象:内控失守与实控人风险

(一)实控人股权转让频繁,引发套现猜测

易思维的实际控制人郭寅博士通过直接和间接方式合计控制公司56.13%的表决权。公开报道提到,郭寅在2022年至2025年间存在多笔股权转让行为,涉及金额数百万至数千万不等。2022年向盛际福源、海邦数瑞等机构累计套现逾6800万元,这种在IPO前夕密集转让股权的行为,自然引发了市场对实控人“套现”的猜测和关注。尽管招股文件将其定义为正常的股权转让,但这种行为与创始人的长期承诺形成微妙反差,容易让投资者对公司的稳定性和实控人的诚信产生质疑。

(二)内控体系形同虚设,财务乱象频发

易思维在公司治理方面存在诸多乱象,内控体系形同虚设。2022年7月及8月,易思维员工在给境外子公司转账时未核实付款账号信息的真实性,遭诈骗损失85万元,暴露出财务流程的致命漏洞。此外,第三方资金拆借(如2022年向客户成都莲洲拆借45万元、2023年向广州环视云图自动化科技有限公司拆借50万元)、个人支付宝代收费用等乱象,折射出公司财务管理的混乱。这些财务不规范行为不仅损害了公司的形象,也增加了公司的财务风险。在IPO现场检查撤回率超70%的背景下,这些瑕疵可能成为监管问询的靶心,一旦查出财务瑕疵或信息披露违规,不仅公司的上市梦想可能破碎,还可能面临进一步的追责处罚。

(三)治理结构隐患重重,经营管理风险加剧

易思维实际控制人郭寅合计控制56.13%的股份,发行后仍保持控制权不变,存在实际控制人利用表决权影响重大决策、损害中小股东利益的风险。与此同时,随着上市与募投项目推进,公司资产规模、人员规模将大幅扩张,若管理体系与组织架构未能同步优化,规模扩张带来的经营管理风险将进一步显现。例如,公司在技术研发、市场营销、售后服务等方面的管理能力能否跟上公司规模的扩张速度,将直接影响到公司的运营效率和市场竞争力。

行业整合浪潮下:技术迭代与人才流失的双重挑战

(一)技术创新滞后,面临巨头挤压

机器视觉技术正从2D向3D、传统算法向深度学习升级,涉及光学、机械、电子等多学科融合,需要持续的资金与人才投入。易思维虽然拥有387项授权专利,其中发明专利200项,但与行业内的国际巨头和国内同行相比,在研发投入和创新能力方面仍存在差距。若研发投入不足或对技术趋势判断失误,产品迭代将偏离市场需求,原本的技术优势将快速丧失。在国际巨头的并购整合浪潮下,阿特拉斯·科普柯集团通过收购伊斯拉、伯赛和Quiss等企业,构建起强大的机器视觉解决方案部门,技术实力和市场份额不断提升;国内同行凌云光、奥普特也在加速并购步伐,形成全栈式产品矩阵。易思维若不能在技术、产品创新上持续突破,将面临被市场淘汰的风险。

(二)人才流失隐患,核心竞争力受损

机器视觉领域的高端人才稀缺度堪比芯片设计,在薪酬竞争力不足的情况下,核心人员被挖角的风险较高。一旦核心研发人员流失,可能导致项目交付延迟、技术泄密等问题,进而影响公司的市场竞争力和盈利能力。例如,核心研发人员的流动可能导致技术外泄,给公司的竞争优势带来不可逆的损害。在行业竞争日益激烈的背景下,人才流失将成为易思维面临的一大挑战。

易思维在冲刺科创板的过程中,虽然头顶诸多光环,但背后隐藏的致命裂痕和生存危机不容忽视。政策输血依赖症掩盖了其真实盈利能力,内控失效放大了经营不确定性,行业单一性则使前两者暴露于宏观波动之下。当三重风险形成闭环,任何一环的断裂都可能触发系统性崩塌。依靠政府输血维持高毛利率幻象的易思维,IPO闯关之路注定布满荆棘。

编辑 | 王宇

中国高等教育学会组织召开高等教育研究博士学术论坛

中国高等教育学会组织召开高等教育研究博士学术论坛

2025中国建筑学会学术年会在武汉召开

2025中国建筑学会学术年会在武汉召开

第十八届全国敏感元件与传感器学术会议在武汉召开

第十八届全国敏感元件与传感器学术会议在武汉召开

2025世界大学校长论坛举办

2025世界大学校长论坛举办