中国产经观察消息 武汉吉和昌新材料股份有限公司(以下简称“吉和昌”)在北交所“专精特新”定位吸引下,凭借新能源电池添加剂、表面处理材料等业务,于2026年4月15日迎来上会审核。然而,深入剖析其招股书与相关公开信息,会发现这家企业深陷合规硬伤与财务迷雾的双重困境,其IPO之路更像是一场“带病闯关”的冒险。

合规硬伤:环保与安全红线屡被突破

(一)危险化学品无证经营:系统性风控失效

合规问题是吉和昌IPO路上最大的“绊脚石”。据公开资料显示:吉和昌及旗下武汉特化、武汉国贸、深圳吉和昌三家子公司,在2022 - 2024年期间长期未依法取得危险化学品经营许可证,却持续开展1,4 -二羟基- 2 -丁炔的贸易业务。其中,全资子公司武汉国贸违规时间最长,三年累计违法经营所得高达147.13万元。根据《危险化学品安全管理条例》,此类行为将面临“没收违法所得,并处40万 - 85万元罚款”的处罚,合规风险敞口超过230万元。

这一违规行为并非偶然疏忽,而是系统性风控失效的体现。吉和昌作为母公司,未能建立有效的内部资质管理体系,导致旗下多家子公司集体踩雷。这种多主体同步违规的现象,反映出公司在合规管理上的严重漏洞,内部监督机制形同虚设。

更令人担忧的是,公司直到IPO问询压力来临,才紧急补齐资质、关停业务。这种事后补救的方式,不仅无法弥补已经造成的违规事实,更凸显出公司管理层对合规问题的漠视。危险化学品贸易涉及公众安全,一旦发生事故,后果不堪设想。吉和昌的这种行为,无疑是将公众安全置于危险境地,其合规意识之淡薄令人震惊。

(二)监控化学品“先产后证”:核心产能悬于一线

吉和昌的核心产品1,3 -丙烷磺内酯(用于锂电池铜箔电镀)属于国家严格管控的监控危险化学品。根据法规,企业必须先取得专项生产许可证,方可开工建设、投产生产。然而,子公司荆门吉和昌自2022年起便违规量产该产品,直至2025年1月才补办完成许可证,连续三年无证生产核心主力产品。

监控化学品兼具高危毒性与战略管控属性,其生产受到国家严格监管。无证生产不仅违反了法律法规,更可能引发重大安全事故、环境污染及人员伤亡。吉和昌的这种行为,是对国家监管制度的公然挑战,其核心产能始终悬于一线。

若未来被监管部门追溯处罚,吉和昌将面临严厉的制裁。核心产能可能直接停摆,主营业务陷入瘫痪,持续经营能力面临断崖式风险。这对于一家正在冲刺IPO的企业来说,无疑是致命的打击。而且,这种违规行为也会严重损害公司的声誉,影响投资者信心,进一步阻碍其上市进程。

(三)超产能生产:环评红线形同虚设

环评批复产能是化工企业生产的刚性红线,但吉和昌却屡次突破。子公司湖北吉和昌在2022年整体产量超出环评批复11.13%,2022年末重新办理环评手续后,部分细分产品仍持续超产;子公司荆门吉和昌2025年上半年由于阶段性订单较多导致聚二硫二丙烷磺酸钠(SPS)超出批复产能 31.23%,超幅极高;子公司武汉特化因生产工艺互通,细分产品品炔二醇醚产量长期超出批复限额,靠技术改造拖延整改,IPO问询前夕仍未完全合规。

公司对外解释超产是“顺应市场需求、高频次切换产品生产”,但财务数据显示,吉和昌整体产能利用率仅70%左右,自有大量闲置产能,根本无需违规超产。这表明公司的解释只是借口,实际是为了追求短期利益,不惜违反环评规定。

更讽刺的是,吉和昌2024 - 2025年营收小幅增长的同时,环保投入占比却持续下降,废水、废气排放量同步上升。这说明公司在扩大生产的过程中,忽视了环保责任,环保投入与生产规模反向背离。这种行为不仅违反了环保法规,也加剧了合规质疑,使公司的可持续发展能力受到质疑。

财务迷雾:毛利率承压与应收账款攀升

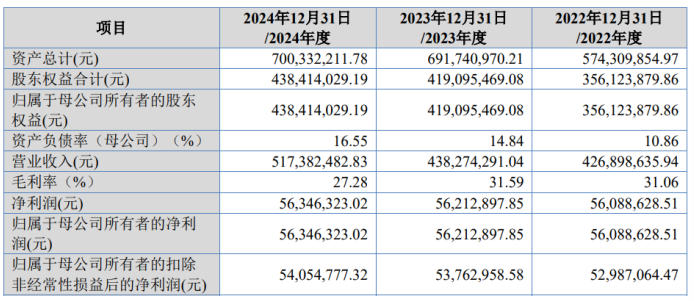

如果合规问题是定时炸弹,那么财务数据的趋势更像是慢性失血。招股书显示,2022年至2024年,吉和昌营业收入分别为4.27亿元、4.38亿元、5.17亿元,年化复合增速约10%;扣非净利润分别为5298.71万元、5376.3万元、5405.48万元,几乎“原地踏步”。

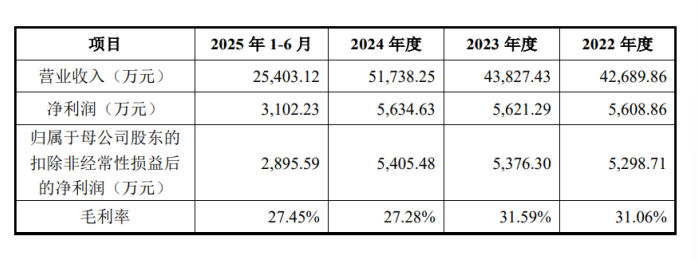

2025年上半年,吉和昌业绩出现“双降”:营业收入2.54亿元,同比下降7.5%;扣非净利润2895.59万元,同比下降8.3%。公司解释称,主要系光伏行业阶段性去库存影响,下游终端厂商整体开工率不足,导致公司水性新材料产品销量及价格同比有所下降,随着 2025年下半年光伏行业综合价格指数预期企稳回升,该等情况预计将会触底回升。

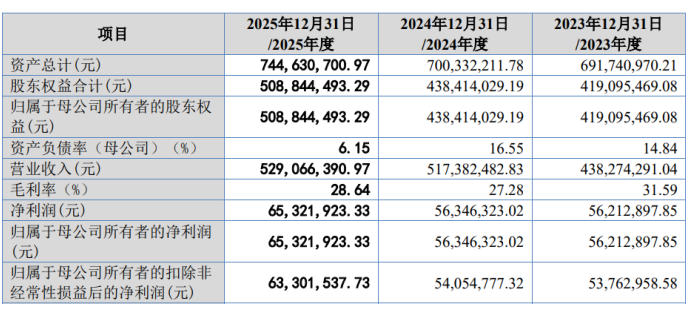

2025年全年,吉和昌营业收入5.29亿元,扣非净利润6330.15万元。

2025年全年,吉和昌营业收入5.29亿元,扣非净利润6330.15万元。

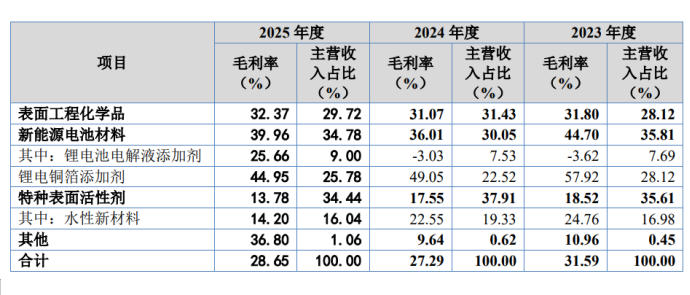

净利润增长停滞与营收增长背离的背后,是公司综合毛利率的波动。2022年至2025年,吉和昌的综合毛利率分别为31.06%、31.59%、27.28%和28.64%,总体呈下滑态势。

新能源电池材料板块作为公司第一大业务,其核心电解液添加剂在2023年、2024年毛利率分别为- 3.62%、- 3.03%,连续两年亏本销售;2025年虽回正至25.66%,但仍低于2022年26.22%的水平。锂电铜箔添加剂毛利率亦由2023年的57.92%降至2025年的44.95%,降幅超10个百分点。整个新能源电池材料板块毛利率从44.7%下跌至39.96%。而公司只能靠低毛利传统业务撑住整体利润,核心高成长赛道逻辑彻底崩塌。

虽然吉和昌的综合毛利率呈波动下滑趋势,但总体远高于同行业可比公司均值。2023年至2025年,吉和昌毛利率分别为31.59%、27.28%、28.64%,而同期可比公司均值仅为17.42%、9.93%、23.29%。这一反常现象引发监管层的高度关注。北交所在问询函中明确要求公司说明毛利率与可比公司差异的合理性。

这种异常现象难以用“技术优势”或“产品差异化”解释。在精细化工行业,技术优势和产品差异化确实可以带来一定的毛利率提升,但很难达到如此高的程度,更可能是公司通过手段人为抬高毛利率。

衡量企业收入真假的关键指标是“销售商品收到现金÷营业收入”。健康企业该比值应大于1,而吉和昌长期仅0.6左右,即1元营收仅收回0.6元现金,大量收入挂在应收账款,靠赊销堆积账面营收。

这种“纸面富贵”背后,隐藏着两大风险。首先是应收账款高企,2023年至2025年末,吉和昌应收账款账面价值分别 6777.17万元、7568.07万元和9149.79万元,占同期末流动资产比例分别为 17.50%、19.87%和22.11%。一旦客户出现违约,公司将面临巨大的资金损失。

其次是现金流压力,2023年至2025年,吉和昌经营活动产生的现金流量净额分别为2143.26、9128.05万元、6633.24万元。2025年经营活动净现金流同比下降27.33%,与营收增长背离,资金链承压。现金流是企业生存和发展的血液,如果经营活动净现金流持续下降,公司将面临资金短缺的困境,影响正常运营。

吉和昌的IPO之路,在合规与财务两大维度均存在无法合理解释的疑点与风险。从合规角度看,危险化学品无证经营、监控化学品先产后证、超产能生产等问题,触及了环保与安全的红线,可能面临严厉的监管处罚,严重影响公司的持续经营能力。从财务角度看,增收不增利、营收现金严重脱节、毛利率远超同行等问题,暴露出公司可能存在业绩注水等行为,损害了财务的真实性和可靠性。

北交所的审核逻辑始终围绕“合规性、真实性、持续性”三大核心。吉和昌的案例,恰恰在这三大维度均存在严重问题。对于15日的上会审核结果,我们将持续关注。

编辑 | 王宇

》创刊发布会在京举行") 《高等教育新视野(英文)》创刊发布会在京举行

《高等教育新视野(英文)》创刊发布会在京举行

“智赋文化 青春同行”中美青少年科技交流活动在京举行

“智赋文化 青春同行”中美青少年科技交流活动在京举行

2026年第三期中国科技会堂论坛聚焦核电产业

2026年第三期中国科技会堂论坛聚焦核电产业

2026年全省科协宣传文化工作会议在山东省济南市召开

2026年全省科协宣传文化工作会议在山东省济南市召开