中国产经观察消息 6月25日,先歌国际影音股份有限公司(以下简称“先歌国际”)将走上北交所上市委员会第62次审议会议的被告席。这家拥有33年历史、手握Wharfedale、Luxman、Quad等一众国际名牌的音响企业,表面上业绩稳健、毛利率傲视同行,但掀开招股书的华丽封面,扑面而来的是经销收入真实性存疑、家族式治理失控、财务内控千疮百孔的三重阴霾。这不是一场普通的IPO审核,而是一场对一家公司到底“值不值得信任”的终极拷问。

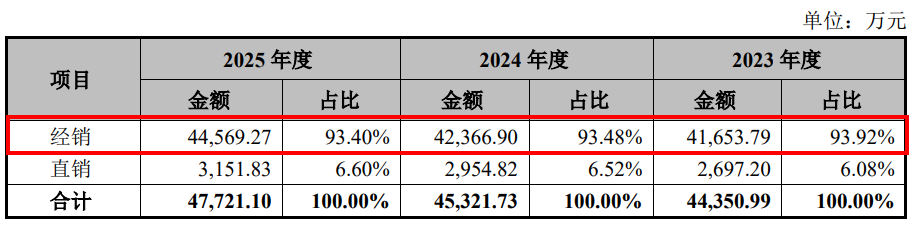

先歌国际最引以为傲的故事,是用中国供应链的成本优势,承接海外老牌音响品牌的溢价能力。听起来很美,但数据揭示的真相令人不安。2023年至2025年,先歌国际外销收入分别为3.67亿元、3.77亿元、4.03亿元,占主营业务收入比例分别为82.74%、83.19%、84.54%,逐年攀升,已逼近85%的危险红线。而经销收入占主营业务收入的比例高达93.92%、93.48%和93.4%,几乎全部依赖买断式经销模式。这意味着,先歌国际对终端市场的感知能力几乎为零——产品卖给经销商就算完成,经销商能不能卖出去、卖给谁、以什么价格卖,公司一概不知。

更令人警觉的是核查数据的惨淡:报告期各期,经销客户未回函金额占比分别为17.45%、16.71%和21.13%,呈上升趋势。中介机构获取期末库存明细的经销收入占比分别为32.94%、30.94%、25.85%,执行终端核查程序的经销收入占比分别为 28.79%、25.06%、20.40%,执行存货监盘程序的经销收入占比更是低至约15%。换言之,超过八成的收入,保荐机构和审计师连经销商的库存都没看清楚,终端动销数据更是一片盲区。北交所直接质问:样本选取是否具有随机性、代表性?样本量是否充足?这不是审慎核查,这是闭着眼睛签字。

如果说经销模式是第一道防线的失守,那么收入确认方式就是第二道防线的彻底崩塌。先歌国际境外子公司以物流单作为收入确认依据,国内主体及日本子公司以签收单为依据。问题在于,报告期内公司存在未取得部分物流单、签收单等外部收入单据的情形——有一部分收入,连最基本的外部凭证都没有。更诡异的是,先歌国际2025年第四季度营业收入占全年营收的比例高达29.62%,较以前年度明显提升。在外销为主的企业中,四季度收入占比异常攀升,往往指向一个词:收入跨期。北交所敏锐地捕捉到了这一信号,要求说明是否存在提前确认收入的情形。公司的解释是EXW模式下以完成报关出口时点确认收入,但境外子公司用的是物流单,不是报关单,不是签收单。物流单上客户签个字,就算收入了?这在任何一个严肃的审计准则下,都是站不住脚的。当一家公司超过93%的收入靠经销商买断、收入确认靠一张物流单、外部单据缺失是常态,你很难不怀疑这些数字到底有多少是真实的商业行为,又有多少是“压货”游戏。

收入的迷雾之下,存货问题是悬在先歌国际头顶的另一把达摩克利斯之剑。报告期各期末,公司存货账面价值分别为1.90亿元、1.85亿元和1.96亿元,始终在1.85亿至1.96亿元的高位徘徊。存货周转率仅约1.28次,意味着一批货从入库到卖出,平均需要近10个月。对比同行业:漫步者存货周转率3.42次,惠威科技1.87次,先歌国际的周转效率不到同行的一半。更值得玩味的是,公司划分存货正常品与滞销品的规定,直到2025年7月方才制定。在此之前,长库龄存货如何管理、跌价准备如何计提,完全是一笔糊涂账。2024年和2025年,公司分别转销了约390万元和300万元的跌价准备,对应的正是这些“糊里糊涂”卖出去的长库龄存货。1.96亿的存货,1.28次的周转率,3至6个月的海外经销商库存——这不是“备货习惯”,这是渠道堰塞湖。一旦海外经销商启动去库存,先歌国际的业绩将面临断崖式下跌。

如果说业务层面的问题还可以用“行业特性”来搪塞,那么公司治理层面的问题,则是赤裸裸的制度缺陷。实际控制人张太武、张光武兄弟,通过国际音响集团及员工持股平台,合计控制公司93.00%的股份。姐姐张茵如通过Ampton公司持有5%,“关系密切的家庭成员”彭秋霞通过鼎豊贸易持有2%。张氏家族实现了对公司100%的股权覆盖。但在实控人认定上,公司刻意将张茵如、彭秋霞排除在外。北交所直接质问是否存在规避监管的情形,公司的回答是“二人未参与日常经营且持股比例低”。但彭秋霞与张太武育有一女,存在事实婚姻关系;张茵如曾担任公司董事直至2022年11月才因“年事已高”辞任。这样的关系,说“未参与日常经营”,谁信?

家族100%控制之下,财务内控的失守更加触目惊心。2022年先歌国际存在394.60万元个人卡收付款,占当期营收0.96%,公司解释为“丹麦子公司设立初期开户周期长”的临时措施;2023年至2025年,公司第三方回款金额分别为 3278.27万元、3640.71万元和3052.52万元,占营业收入比例分别为7.24%、7.88%和6.29%;控股股东控制的公司为先歌国际代垫广告费、参展费乃至员工离职补偿金,累计近490万元;报告期内确实存在现金交易;社保公积金未足额缴纳更是各期均有。一家准备登陆北交所的公众公司,个人卡收付款、第三方回款上亿、关联方代垫费用——这不是内控不规范,这是内控不存在。

在内控缺失的土壤上,关联交易自然长成了一片密不透风的丛林。2023年至2025年,公司与曾为关联方的经销商Luxman America Inc.、爱发烧的合计交易金额分别为1715.84万元、1461.69万元和229.55万元。与4家前员工设立的经销商交易金额合计数百万元。与15家共用“先歌”商号的经销商也有持续交易,部分共用商号经销商成立时间极短即开展合作,先歌国际销售占比较高,工商联系人与先歌国际员工重名。这不是正常的商业合作,这是体外循环的嫌疑。更值得关注的是经销权切换事件:前关联经销商Luxman America Inc.因实控人“因病不再经营”,经销权转给了新经销商Rhythm Distribution Inc.,2025年合作当年先歌国际对Rhythm即实现收入1714.04万元。北交所要求说明是否存在其他利益安排,这个问题至今没有令人信服的回答。而报告期内及期后,公司合计现金分红5500万元,北交所要求说明分红资金是否存在流向客户、供应商的情形。在一家内控如此混乱、关联交易如此密集的公司里,5500万现金分红的去向,是一个不能不追问的问题。

再看募资本身,问题同样荒唐。先歌国际最初拟募资3.27亿元,最新招股书上会稿缩水至2.48亿元,砍掉了3500万元补充流动资金项目,技术改造和研发中心项目也分别下调。但最荒诞的是技术改造项目本身:该项目不涉及新增产能及新产品,截至2025年底公司机器设备账面价值仅635.03万元,而拟购置设备金额高达1.59亿元——是现有设备价值的25倍以上。不新增产能、不开发新产品,却要花25倍于现有设备的钱去“技改”?北交所要求说明原因及合理性,这个问题的潜台词很清楚:这笔钱,到底是用来技改的,还是用来做别的?

合规层面的隐患同样在累积。2024年7月,先歌国际因与吉安生产子公司的交易模式不符合研发费用加计扣除条件,补缴了2023年度的企业所得税199.91万元及滞纳金4.50万元。公司坦言,针对2022年及以前年度,未来存在被追缴相关税款的风险,补缴金额可能占2025年度利润总额的15%以下。加上社保公积金未足额缴纳的潜在处罚风险,先歌国际的合规负债,远比招股书里写的要沉重。

先歌国际的故事,本质上是一个“品牌套利”的故事——收购海外老牌音响品牌,把制造搬到中国江西吉安,用低成本承接高溢价。毛利率43.76%,高于漫步者、惠威科技,看起来很美。但高毛利的另一面,是高度依赖经销渠道的脆弱结构,是家族式治理下内控的全面溃败,是收入确认和存货管理的系统性缺陷。当一家公司超过八成收入来自海外、九成收入靠经销商买断、收入确认靠物流单、存货周转不到同行一半、实控人家族100%控股且内控形同虚设——你很难相信,这是一家准备好成为公众公司的企业。6月25日,北交所上市委员会将做出判断。但无论结果如何,先歌国际暴露出的问题,都是A股市场的一面镜子:当品牌可以收购、制造可以外包、收入可以“压”出来、分红可以“流”出去,所谓的“高毛利”,到底是竞争力,还是一场精心设计的数字游戏?市场会给出答案。

编辑 | 王宇

2026中国水博览会在合肥开幕

2026中国水博览会在合肥开幕

2026内燃动力碳中和与排放控制学术年会在成都召开

2026内燃动力碳中和与排放控制学术年会在成都召开

第四届中俄图书馆论坛在四川成都举办

第四届中俄图书馆论坛在四川成都举办

2026中国图像图形大会在广州召开

2026中国图像图形大会在广州召开