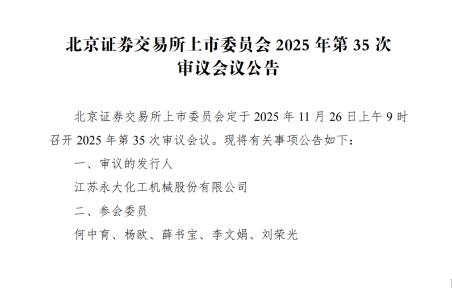

中国产经观察消息:2025年11月26日,江苏永大化工机械股份有限公司(以下简称“永大股份”)即将迎来北交所上市的关键审议。这家深耕压力容器领域十余载、头顶“国家级专精特新‘小巨人’”光环的企业,在资本市场的聚光灯下,却因业绩波动、客户依赖、财务疑云等多重风险,陷入舆论漩涡。其冲刺北交所的征程,更像是一场在行业周期波动中“走钢丝”的冒险。

一、业绩过山车:光伏红利褪色后的增收不增利

(一)光伏业务“断崖式”下滑,业绩稳定性遭质疑

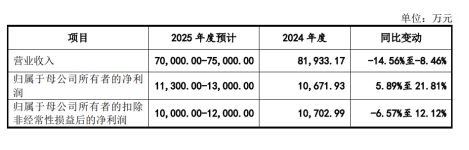

永大股份的业绩表现堪称“过山车”。2022-2024年,永大股份营业收入分别为6.96亿元、7.12亿元、8.19亿元,看似稳步增长,但净利润却从1.12亿元增至1.31亿元后,在2024年骤降至1.07亿元,同比下滑18.35%,陷入“增收不增利”的尴尬境地。根据审阅报告,2025年1-9月,永大股份实现营业收入3.61亿元、净利润7041.77万元,同比分别变动-25.16%、-3.34%。

同时,永大股份对2025年度业绩作出预测:预计营业收入为7.0亿元至7.5亿元,同比变动幅度为-14.56%至-8.46%;归母净利润预计为1.13亿元至1.30亿元,同比增幅为5.89%至21.81%;扣非后归母净利润预计为1.00亿元至1.20亿元,同比变动幅度为-6.57%至12.12%。

这一变化的根源,直指其光伏业务的“闪崩”。光伏领域收入从2022年的9493.72万元骤降至2023年的2560.91万元,2024年虽反弹至1.56亿元,但2025年1-10月新签订单直接归零,同比降幅达100%;发货量也从2023年的7785.93吨暴跌至2025年1-10月的275.89吨,同比降幅超82%。

光伏行业的周期性调整是主因。2025年,光伏行业深陷产能过剩泥潭,73家A股光伏公司上半年营业总收入同比下滑11.51%,归母净利润暴跌98.01%。设备板块受下游新增投资减少影响,营业总收入同比下滑13.59%。尽管三季度在“反内卷”政策推动下,硅料价格有所回升,但落后产能出清仍在进行,下游客户新增产能带来的压力容器采购需求持续低迷。永大股份在回复北交所问询时坦承:“若光伏行业供需调整不及预期,硅料及硅片价格恢复缓慢,公司光伏领域未来业绩可能面临大幅下滑风险。”

(二)非光伏业务“补位”乏力,短期业绩承压

面对光伏业务的“停摆”,永大股份试图通过非光伏业务“补位”。2025年1-10月,非光伏领域新签订单6.33亿元,同比增长26.40%,发货量18552.79吨,同比增长13.02%,推动公司总新签订单同比增长23.48%。然而,这一增长并未能完全抵消光伏业务下滑的影响。

永大股份预测,2025年度非光伏领域营业收入预计为5.19亿元至5.69亿元,同比变动-21.61%至-14.06%。对此,永大股份解释称,业绩下滑主要源于2023年下半年至2024年上半年非光伏领域新增订单较少,而压力容器产品合同执行周期较长,2024年下半年新增订单将集中在2026年确认收入,未能体现在2025年业绩中。尽管公司给出2026年业绩预期,预计全年确认收入7.15亿元-7.5亿元,其中非光伏领域7.08亿元-7.43亿元,但这一预期能否实现,仍需打上问号。

二、客户依赖症:大客户“变脸”风险如影随形

(一)前五大客户占比超六成,客户集中度高企

永大股份的客户集中度问题长期存在。2022年-2024年,永大股份前五大客户销售收入占比分别为85.36%、67.32%、66.47%,2025年1-6月更是飙升至86.69%。其中,合盛硅业在2025年11月成为公司第一大客户,贡献收入1.75亿元,占当期营业收入的比例高达23.30%-24.96%,形成应收账款及合同资产7797.92万元。

高度依赖大客户,意味着公司议价能力较弱,业绩受大客户经营状况影响显著。一旦大客户出现经营危机、采购需求下降或转向竞争对手,永大股份订单承接量将萎缩,应收账款回收风险也将加剧。

(二)大客户“变脸”:从合作到诉讼的尴尬转身

永大股份与大客户的关系并非一帆风顺。2024年,永大股份因内蒙古润阳悦达新能源科技有限公司未按合同约定付款,对其计提坏账准备及合同资产减值准备合计3304.32万元。该客户财务状况恶化,已处于被执行人状态且被采取限制高消费措施。尽管双方已达成调解协议,但客户未按约定付款,永大股份不得不申请强制执行,截至目前仍未收到法院立案通知,款项收回存疑。

无独有偶,2025年,永大股份与合盛硅业的合作也暗藏风险。永大股份虽与合盛硅业签订和解协议,约定分期付款,但若合盛硅业未按约定付款,永大股份预计计提应收账款坏账准备与信用减值损失572.16万元;若合盛硅业从2025年11月开始即未按照约定付款,假设分别按照50%及100%的比例对其应收款项进行单项计提坏账准备,则对永大股份2025年度经营业绩的影响分别为3898.96万元及7797.92万元。

(三)客户信用管理漏洞,应收账款风险积聚

永大股份的应收账款问题不容忽视。2022年至2025年6月末,永大股份应收账款账面价值分别为2.39亿元、2.05亿元、2.64亿元、2.53亿元,合计高达9.61亿元,占当期营业收入的比例分别为34.44%、28.73%、32.24%、39.38%。其中,单项计提坏账的应收账款账面余额从2022年的681.78万元增至2024年的2609.24万元,增长近3倍。

永大股份应收账款对应的客户类型主要取决于参与项目对应的应用领域,受客户信用政策、回款周期等因素影响,各类应用领域客户应收账款期后回款占比有所差异。基础化工、炼油及石油化工、煤化工与医药的应收账款期后回款占比相对较高,而光伏客户应收账款期后回款占比在2024年末仅为36%,相对较低。高企的应收账款不仅占用公司营运资金,也暗示公司在客户信用管理及回款能力方面可能存在隐患。

三、财务疑云:分红与募资的“左右互搏”

(一)IPO前夜巨额分红,募资“补流”合理性遭质疑

永大股份的募资计划与巨额分红之间的逻辑矛盾,引发市场对其“圈钱”的质疑。2022-2024年,永大股份累计派发现金红利2.03亿元,而实际控制人李昌哲、李进、顾秀红通过持股86.56%的比例,将约1.79亿元收入囊中。

与此同时,永大股份原计划通过IPO募集资金6.08亿元,其中5000万元用于补充流动资金。在北交所连续问询后,永大股份调减募资规模至4.58亿元,并砍掉补流项目。永大股份解释称,货币资金占流动资产的比例偏低,2024年末为7.51%,远低于同行业可比公司均值的20.26%。然而,这一资金状况很大程度上正是由大额分红造成的。如果永大股份将分红资金留在体内,资金状况将大幅改善,募资“补流”的必要性也就无从谈起。

(二)收入确认政策存疑,或有人为调节嫌疑

北交所在第二轮问询中重点关注了永大股份的收入确认问题。永大股份收入确认时点为客户化工项目装置安装调试完成日,这一模式与压力容器产品的行业特性相符,需待整体装置设备到位连接并调试合格后,凭客户出具的验收单确认收入。然而,部分项目中,永大股份安装调试人员离场时点与验收时点跨年或间隔时间较长,部分项目指导安装服务成本为零或较低,指导服务过程中未发生人工成本,但公司仍以验收确认收入。这些情况可能意味着永大股份存在提前确认收入或人为调节收入确认时点的情形。

此外,永大股份与同行业可比公司存在向相同项目供货但收入确认方式不一致的情形。例如,在某大型化工项目中,竞争对手以发货确认收入,而永大股份则以验收确认收入。这种差异可能源于永大股份对收入确认政策的理解不同,但也引发了市场对公司收入确认准确性的质疑。

(三)财务内控不规范,历史问题未彻底整改

永大股份在财务内控方面也存在不规范情形。报告期内,永大股份存在实际控制人与关联方大额资金往来未按规定履行审议程序和信息披露义务、使用个人账户收付款项、第三方回款等情形。尽管永大股份已对上述问题进行整改,但北交所仍要求公司说明整改措施的有效性、内部控制制度是否健全且被有效执行。

此外,永大股份还存在存货减值计提不充分的问题。2025年6月末,永大股份存货账面价值为5.52亿元,其中发出商品3.67亿元,占比达66.49%。永大股份对发出商品按合同金额与可变现净值孰低计提存货跌价准备,但部分发出商品长期挂账,存在减值风险。北交所要求公司说明存货减值计提的充分性及依据,是否存在通过少计提减值准备调节利润的情形。

四、募投项目风险:产能消化与市场前景存不确定性

(一)募投项目规模合理性遭问询,是否存在厂房闲置风险

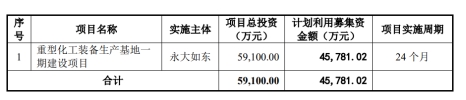

永大股份本次公开发行拟募集资金4.58亿元,全部用于“重型化工装备生产基地一期建设项目”。该项目计划投资总额5.91亿元,已于2025年2月开工建设,建成达产后预计新增压力容器3万吨/年的生产能力,主要用于超大、超长型压力容器的生产。

从实际经营情况来看,永大股份当前产能利用效率已出现明显下滑,扩产计划缺乏充足的市场需求支撑。2022年到2024年,永大股份压力容器产量呈现“先升后降”的波动趋势:2022年为21096.39吨,2023年增至26659.08吨,2024年却大幅回落至20956.89吨,同比减少5702.19吨;对应产能利用率也同步下滑,2024年在产能未变的情况下,利用率降至83.83%,较2023年下降22.81个百分点。这一数据表明,永大股份现有产能尚未实现充分饱和,2024年产量与利用率的双降,更反映出压力容器市场需求可能出现阶段性收缩,或公司自身订单获取能力减弱。在此背景下,永大股份仍计划新增3万吨产能,这不仅令人疑惑,在公司目前产能尚未充分利用的背景以及公司自身降产的情况下,为何还要大举扩产?是否会出现厂房建成即闲置?

北交所两次问询扩产的合理性、必要性。北交所要求永大股份结合本次募投项目与现有厂房、机器设备、生产产品的差异,进一步详细说明募投项目建筑工程费、设备购置费、预备费及铺底流动资金等投资规模的合理性,各项具体投资费用的测算依据、测算过程及合理性,本次新增建筑工程面积规模的合理性,是否存在厂房闲置风险。

(二)超大、超长型压力容器市场需求存疑,产能消化或遇阻

永大股份需补充披露超大、超长型压力容器的主要应用场景、市场需求及市场空间、市场竞争状况。根据问询回复,超大、超长型压力容器主要用于煤化工、炼油及石油化工、基础化工等领域的大型化工项目,市场需求与下游行业投资规模密切相关。

然而,当前化工行业投资增长放缓,景气指数低位波动。2025年上半年,化工行业固定资产投资同比增长仅5.2%,增速较上年同期回落3.1个百分点。在行业需求疲软的背景下,永大股份新增产能的消化能力存疑。永大股份虽预测2026年非光伏领域营业收入将大幅增长,但这一预测基于对下游行业需求的乐观判断,若实际需求不及预期,公司可能面临产能过剩的风险。

(三)行业竞争加剧,技术优势能否转化为市场优势待考

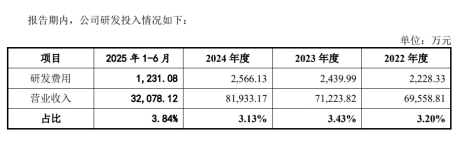

压力容器行业属于技术密集型行业,技术创新能力是企业核心竞争力的重要体现。永大股份虽为国家级专精特新“小巨人”企业,拥有A1级压力容器生产许可证、ASME(U钢印)等国际认证,自主研发的煤制乙二醇核心设备技术能将换热效率提升超25%,但其在研发投入上仍显不足。

2022年至2025年1-6月,永大股份研发投入分别为2228.33万元、2439.99万元、2566.13万元和1231.08万元,占营业收入比重分别为3.20%、3.43%、3.13%和3.84%,虽擦线满足北交所创新属性3%的最低标准,但低于可比公司上述期间研发费用率。在行业竞争加剧的背景下,永大股份若不能持续加大研发投入,提升技术创新能力,其市场地位可能受到挑战。

永大股份的上市之路,折射出细分制造业在行业周期波动中的生存之道。作为一家技术实力与客户资源兼备的专精特新企业,永大股份在压力容器领域积累了深厚的行业经验,但其过度依赖光伏行业周期性红利、客户集中度高企、财务内控不规范等问题,也为其上市之路蒙上阴影。

编辑 | 王宇

中国水产学会生物饵料专业委员会2025年学术年会在上海召开

中国水产学会生物饵料专业委员会2025年学术年会在上海召开

第四届“标准化理论与政策”学术研讨会在杭州举办

第四届“标准化理论与政策”学术研讨会在杭州举办

中国电子学会召开人形机器人标准化工作研讨会议

中国电子学会召开人形机器人标准化工作研讨会议

中国高等教育学会组织召开高等教育研究博士学术论坛

中国高等教育学会组织召开高等教育研究博士学术论坛