中国产经观察消息:在新能源汽车产业蓬勃发展的浪潮中,传统燃油车零部件供应商的转型压力与日俱增。宁波丰沃增压科技股份有限公司(以下简称“丰沃股份”)作为涡轮增压器领域的参与者,正冲刺沪主板上市。然而,深入剖析其招股书及公开信息,这家头顶“吉利系”光环的企业,在业务独立性、财务健康度、技术研发能力及法律风险等方面暴露出诸多问题,其上市之路更像是一场充满不确定性的资本冒险。

业务独立性存疑:吉利系高管深度绑定,实控人信息模糊化披露

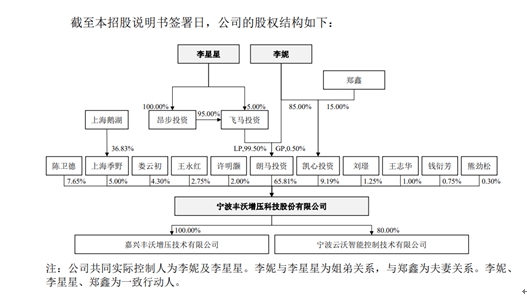

丰沃股份的成长轨迹与吉利集团密不可分。从股权结构看,招股书显示,朗马投资持有丰沃股份的股份比例为65.81%,为公司的控股股东,凯心投资则持有丰沃股份9.19%的股份。此外,李妮直接持有朗马投资0.5%的财产份额并担任执行事务合伙人,李星星实际控制的飞马投资直接持有朗马投资99.5%的财产份额,李妮与李星星系姐弟关系。李妮、李星星能够共同控制朗马投资,从而通过朗马投资能够控制丰沃股份65.81%的股份表决权。然后,李妮及其配偶持有凯心投资100%的股权,凯心投资持有丰沃股9.19%的股份。因此,李妮、李星星能够合计实际控制发行人75%的股份表决权,为丰沃股份的实际控制人。而李妮、李星星则为吉利集团创始人李书福的儿子和女儿,一旦丰沃股份成功上市,将成为李书福家族第12家上市公司。

值得注意的是,根据招股书中介绍的丰沃股份设立情况,可以看出丰沃股份一开始就是吉利汽车出资成立的,至于丰沃股份的股权如何到了李妮和李星星手上,招股书却没有说。除了李妮李星星姐弟是如何从“间接关联方”逐步过渡为“实际控制人”的,丰沃股份在招股书中未明确披露。吉利汽车将其持有的丰沃股份全部股权转让至朗马投资和凯心投资的定价依据(如是否基于净资产、评估价值或协商定价)、转让背景(是否与吉利集团业务调整相关)及资金来源(受让方资金是否存在吉利系间接支持)也都没有详细说明。

更值得关注的是公司管理层的“吉利基因”:2016年,公司法定代表人由吉利集团CEO安聪慧变更为前吉利采购副总裁陈卫德,现任董事长陈卫德与董事孙宏(前吉利控股集团副董事长)均来自吉利核心管理层。这种高管团队的高度重叠,使得丰沃股份的决策独立性备受质疑。

核心产品价格持续下跌:行业替代风险与盈利压力并存

从业绩表现来看,2022—2024年,丰沃股份实现营业收入分别约为13.99亿元、15.98亿元、20.67亿元;对应实现归属净利润约为1.19亿元、1.3亿元、2.04亿元,逐年增长。进入2025年上半年,公司实现营业收入约为9.97亿元;对应实现归属净利润约为1.14亿元。

但在年度业绩稳步增长的同时,丰沃股份主要产品的销售价格正持续降低。招股书显示,报告期内,公司主营业务收入占比均在99%以上,主要为涡轮增压器产品的销售收入。2022—2024年以及2025年上半年,丰沃股份涡轮增压器平均价格分别为1021.54元/台、972.28元/台、932.8元/台、921.93元/台,接连下降,累计降幅达9.75%。

价格下滑的背后,是行业结构性变革的冲击。随着纯电动汽车渗透率快速提升,涡轮增压器的市场需求面临长期萎缩风险。尽管混动车型仍需配备涡轮增压器,但若未来混动车未能占据新能源汽车主流地位,丰沃股份的下游市场空间将大幅收缩。此外,丰沃股份试图通过拓展电动增压器和空气悬架零部件业务开辟第二增长曲线,但截至2025年上半年,电动增压器仅产生0.8万元收入,空气悬架零部件仍处于样件开发阶段,尚未获得任何量产订单。这种“青黄不接”的产品结构,使得公司盈利前景充满不确定性。

关联交易占比畸高:吉利“特殊待遇”引发公允性质疑

丰沃股份对吉利集团的依赖程度远超行业平均水平。报告期内,吉利集团始终位列公司前两大客户,2022—2024年及2025年上半年,公司对吉利的销售占比分别为53.10%、32.44%、34.89%和33.59%。尽管公司声称关联交易定价“与其他客户基本持平”,但毛利率数据却暴露出异常:2022-2024年,丰沃股份对吉利销售毛利率分别为12.95%、13.61%、15.91%,较同期主营业务整体毛利率(14.13%、14.97%、16.60%)各低1个百分点左右。丰沃股份称因“吉利采购体量大定价略低”,但2024年奇瑞采购额(6.74亿元)与吉利(7.21亿元)接近,毛利率却无类似偏低情况,这一解释合理性存疑。

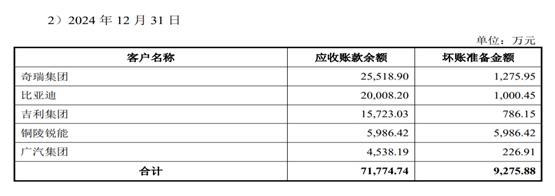

更耐人寻味的是吉利对丰沃股份的回款政策。首先从丰沃股份应收账款余额一栏,就能清晰看出吉利集团与其他集团截然不同的表现。以2024年为例,吉利集团向丰沃股份采购7.21亿元,应收账款余额1.57亿元;奇瑞集团向丰沃股份采购6.74亿元,应收账款余额2.55亿元;比亚迪向丰沃股份采购1.95亿元,应收账款余额2亿元。从整体来看,丰沃股份来自奇瑞集团的销售收入从2.67亿元一路飙升至6.74亿元,应收账款余额也是不断增长,而吉利集团的应收账款余额始终维持在可控的亿元区间。

吉利集团对丰沃股份的支持很明显,那对待其他供应商时是否也一视同仁呢?2025年9月才在北交所上市的的世昌股份,吉利集团也一直是其第一大客户。2024年吉利集团向世昌股份采购金额2.59亿元,应收账款余额却达1.13亿元,回款比例仅54.86%,是该给世昌股份的货款,优先给了丰沃股份吗?这种“亲疏有别”的回款政策,是否与丰沃股份实控人的吉利背景有关?是否存在通过快速回款美化现金流的操作?这些问题均需公司进一步澄清。

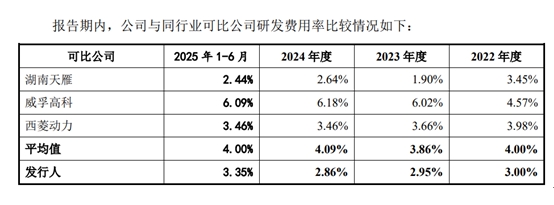

研发费用率低于同行:技术替代方案存“纸上谈兵”风险

在技术密集型的汽车零部件行业,研发投入是保持竞争力的关键。然而,丰沃股份的研发费用率却长期低于行业平均水平:2022—2024年及2025年上半年,丰沃股份研发费用分别为0.42亿元、0.47亿元、0.59亿元和0.33亿元,占营业收入比例分别为3%、2.95%、2.86%和3.35%,而同期行业均值分别为4%、3.86%、4.09%和4%。这种“轻研发”的策略,使得公司在应对行业变革时显得力不从心。

以专利诉讼为例,丰沃股份目前卷入与盖瑞特的两起专利侵权诉讼,合计索赔金额达5600万元,并面临产品禁售风险。丰沃股份虽声称涉诉部件为“非核心零部件”,且已开发替代方案,但未提供任何客户验证记录、性能对比数据或成本影响分析。更严峻的是,在涉及“止推环”的行政诉讼中,最高人民法院已撤销国家知识产权局此前作出的“专利全部无效”决定,案件走向再度扑朔迷离。若法院最终认定侵权成立,丰沃股份不仅需支付巨额赔偿,还可能被迫停产相关产品,主营收入将遭受重创。

突击分红后募资补流:资金使用效率遭质疑

丰沃股份的资本运作手法也引发市场争议。2023年,丰沃股份在净利润仅1.30亿元的情况下,突击分红1.2亿元,实控人李妮、李星星按75%持股比例直接获利9000万元。然而,分红完成不足1个月,丰沃股份便与中信证券签署IPO辅导协议,并计划通过本次上市募资6.56亿元,其中1.08亿元用于补充流动资金。这种“前脚分红、后脚募资”的操作,被质疑为“转移利润后向公众募资”,资金使用效率及募资必要性存疑。

从财务数据看,丰沃股份并不缺乏流动资金。截至2024年末,丰沃股份货币资金余额高达2.99亿元,无短期借款和长期借款,且应收账款达6.94亿元。若公司真需补充流动资金,完全可通过优化应收账款管理或调整分红政策实现,而非依赖IPO募资。这种“圈钱”嫌疑,无疑会削弱投资者信心。

丰沃股份的沪主板上市申请,暴露出传统燃油车零部件供应商在行业变革期的普遍困境:业务过度依赖关联方、核心产品面临替代风险、研发投入不足、资本运作争议重重。尽管公司试图通过拓展新业务、强调技术替代方案等方式化解危机,但这些努力尚未转化为实质性成果。对于投资者而言,丰沃股份的上市更像是一场高风险赌博——若行业变革加速或专利诉讼败诉,公司盈利前景将迅速恶化;即便成功上市,其治理结构缺陷与资金使用效率问题也可能成为长期隐患。在监管层强化“防止盲目谋求上市、过度融资”的背景下,丰沃股份的上市之路注定充满挑战。

编辑 | 王宇

中国高等教育学会科技服务专家指导委员会在蚌埠召开技术经理人队伍建设研讨会

中国高等教育学会科技服务专家指导委员会在蚌埠召开技术经理人队伍建设研讨会

中国化工学会2026年度分支机构工作会议在天津召开

中国化工学会2026年度分支机构工作会议在天津召开

中国营养学会“青托人才”学术交流会在珠海举办

中国营养学会“青托人才”学术交流会在珠海举办

中国青少年科技教育工作者协会召开第八届理事会第七次会议

中国青少年科技教育工作者协会召开第八届理事会第七次会议