龙鑫智能北交所IPO:业绩波动、客户流失,上市底气何在?

来源:

中国产经观察

日期:2026-02-10 09:02:41

点击:92616

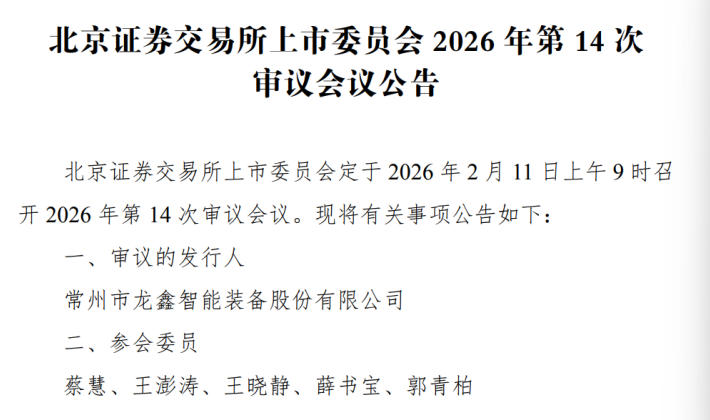

中国产经观察消息:2026年2月11日,常州市龙鑫智能装备股份有限公司(以下简称“龙鑫智能”)即将迎来北交所上市委员会的审议会议。作为一家专注于微纳米材料研磨装备研发与生产的国家级专精特新“小巨人”企业,龙鑫智能的上市进程备受市场关注。然而,深入剖析其招股说明书及公开信息后不难发现,龙鑫智能在业绩波动、客户稳定性、毛利率下滑、应收账款风险、专利纠纷等多方面存在显著隐忧,这些因素或将成为其上市之路的重大阻碍。

业绩与毛利率:波动中的不确定性

龙鑫智能的核心业务高度绑定磷酸铁锂正极材料设备赛道,报告期内业绩完全依附下游行业周期,增长韧性与可持续性存在根本性缺陷。2022至2024年,龙鑫智能营业收入分别为3.36亿元、5.82亿元、6.04亿元,归母净利润分别为8716.03万元、1.43亿元、1.2亿元,2024年归母净利润同比下滑16.08%,扣非后归母净利润降幅达22.90%,盈利拐点已明确出现。2025年前三季度,龙鑫智能营收4.39亿元,同比仅微增3.31%,归母净利润7626.97万元,同比大幅下滑18.98%,综合毛利率进一步回落至34.87%。即便公司给出2025年全年业绩预测,归母净利润仍预计同比下降4.61%,盈利收缩趋势难以逆转。这一走势与磷酸铁锂行业产能过剩、下游资本开支断崖式下滑的行业背景高度契合。自2023年起,磷酸铁锂正极材料企业普遍面临产品价格下跌、开工率不足、盈利承压的困境,客户扩产计划全面搁置、设备采购需求急剧收缩,龙鑫智能作为上游设备供应商,直接陷入订单增长乏力、交付周期拉长、验收回款滞后的经营困局,所谓的业绩增长不过是前期订单集中确认的滞后效应,并不具备内生增长动力。

公司毛利率的剧烈波动更是暴露了核心竞争力缺失的问题,2022至2024年,龙鑫智能主营业务毛利率分别为38.65%、43.02%、36.06%,2024年同比骤降6.96个百分点,其中干燥设备毛利率下滑7.95个百分点。2022至2025年上半年,公司新增订单毛利率分别为39.57%、40.48%、34.37%和26.92%,一路下跌,近乎腰斩。在与先锋智能等同行业务结构、下游客户高度重合的情况下,龙鑫智能干燥设备毛利率长期高出同行10至15个百分点,既无独家技术壁垒支撑,也无显著成本优势佐证,数据合理性饱受质疑。

更值得警惕的是,龙鑫智能通过关联交易调节毛利的痕迹明显,2023至2025年上半年,龙鑫智能向子公司龙鑫干燥销售雾化器的毛利率分别高达63.65%、59.77%和50%,通过内部高毛利交易美化整体盈利水平的操作意图显著,这种违背行业规律的财务表现,不仅无法反映真实经营状况,还为上市后业绩暴雷埋下伏笔。

客户依赖与大客户流失:经营稳定的隐忧

龙鑫智能的客户结构呈现出高度集中的特点,且大客户流失问题严重。2022年至2025年上半年,龙鑫智能向前五大客户的销售占比分别为48.68%、64.83%、66.95%和69.32%,且主要集中于新能源行业。这种客户结构使得公司的经营业绩极易受到单一客户或少数客户经营状况的影响。

更为严峻的是,龙鑫智能的大客户稳定性不足,大客户更迭速度较快。例如,2023年为公司贡献1.08亿元收入的第一大干燥设备客户湖南裕能,以及贡献9002万元收入的融通高科,在2024年直接退出了前五大客户行列。而2025年上半年的前五大客户名单,与2024年的名单仅有一家重叠。这种核心客户的快速变动,反映出公司在客户维系和市场拓展方面的潜在问题,也削弱了公司在合作中的议价能力。

客户流失的背后,是龙鑫智能在新能源领域的技术竞争力不足。随着钠离子电池、固态电池等新型电池路线的涌现,正负极材料领域的技术迭代加速。若公司无法持续提高研发能力,预判和跟进新型技术路线演变节奏,其设备产线可能无法适用于主流电池材料路线生产工艺,进而导致客户流失、订单减少。

应收账款与现金流:资产质量的双重压力

龙鑫智能的应收账款规模急剧膨胀,且账龄恶化,成为公司资产质量的重大隐患。2022年至2025年6月末,龙鑫智能的应收账款账面价值分别为8044.90万元、1.12亿元、1.45亿元和1.90亿元,规模实现翻倍增长。更为严重的是,1年以上账龄的应收账款占比分别为22.82%、51.66%、75.23%和65.30%,坏账风险持续累积。

公司解释称,应收账款逾期的主要原因为客户内部付款审批流程较为严格,付款进度相对较慢。然而,部分客户经营情况及资信已出现恶化迹象。例如,某客户因资金链紧张,长期拖欠公司货款,导致公司不得不对其应收账款单项计提减值准备。

应收账款规模的扩大,不仅增加了公司的坏账风险,也对其资金链造成压力。2025年一季度、上半年、前三季度,公司经营活动现金流净额连续为负,分别为-816.35万元、-2563.90万元、-1681.58万元,核心业务持续失血,只能依赖外部融资维持运营,资金链紧绷状态凸显。这种现金流的迟滞,不仅制约了公司的日常生产经营和研发投入,也增加了公司的财务风险。北交所要求公司结合期后应收账款余额及账龄结构变动情况、主要客户及逾期款项的回款进展等,进一步说明应收款项回款风险是否发生重大变动,坏账准备计提是否充分。

专利纠纷:职务发明认定风险悬而未决

龙鑫智能的子公司龙鑫干燥存在8项专利潜在纠纷风险,其中1项发明专利及7项实用新型专利系由刘伟娇、包勋耀自原任职单位离职后1年内申请,满足《专利法实施细则》关于原单位职务发明认定的时间要件。

尽管公司声称该等专利形成于龙鑫干燥成立初期、停留在研究阶段、未实际应用到产品中,且拟放弃其中6项专利,但公司仍坦言“存在无法消除潜在纠纷的风险”。若未来原单位提起诉讼并胜诉,龙鑫干燥可能面临专利侵权赔偿、专利无效等法律后果,进而影响公司的正常经营。

转贷与财务合规性:内控体系的薄弱环节

财务合规性缺陷是龙鑫智能IPO进程中最突出的硬伤,收入确认、资金使用、采购公允性三大核心环节均存在明显违规与瑕疵,北交所两轮问询反复追问,公司仍未能给出有说服力的解释。

收入确认方面,公司存在验收单或签收单仅签字、邮件确认验收和客户未提供验收证明等不规范情形,相关收入规模从2022年的6.02%升至2024年的17.18%,部分项目验收单据存在内容瑕疵与整改记录,收入确认时点随意性极强。大钣科技项目因暂估收入与审定金额差异过大,核减率达28.47%,最终调减2024年收入230.91万元,四季度收入占比在2022至2024年分别为47%、52%、29%,大幅波动背后暗藏跨期调节收入的嫌疑,业绩真实性存疑。

资金使用方面,2021年公司发生3600万元转贷行为,通过受托支付给供应商后资金回流,违反银行贷款管理规定,财务内控有效性严重不足。尽管公司称已整改,但内控漏洞是否彻底封堵仍未可知。

采购环节则被监管点名存在异常供应商,部分外协服务商成立时间短、参保人数为零、主要为龙鑫智能提供服务,伺服电机、筒体内胆等核心原材料采购价格与市场公允价差异较大,监管要求核查是否存在供应商承担成本、利益输送等情形,公司回复未能消除市场疑虑。财务数据的真实性与合规性是IPO审核的底线,龙鑫智能在核心财务环节接连触碰红线,其财务报表的可信度大打折扣。

募投项目:合理性与可行性的双重拷问

龙鑫智能拟将4.58亿元募资投向“智能微纳米材料生产设备及配套自动化生产线扩建项目”“大型自动化装备建设项目”及“研发中心建设项目”三大项目。但龙鑫智能产品由于其定制化属性,不存在传统产能概念,大规模扩产缺乏必要性。大型自动化装备项目尚未取得环评审批,却列支近1700万元建筑工程费,违反环保监管要求。下游行业产能过剩加剧,客户扩产需求持续萎缩,新增产能消化无可靠订单支撑,募投项目收益测算基于乐观假设,投资回报率难以兑现,本质上存在盲目募资圈钱的嫌疑,若项目落地后产能闲置,将直接损害投资者的募资使用效益。

北交所要求公司结合下游电池材料扩产节奏、客户结构变化等因素,重新计算产能消化模型,并提示是否存在“产能过剩”风险。此外,公司还需说明募投项目所需原材料的供应稳定性、价格波动风险以及新厂房单位造价的公允性等问题。这些问题的存在,使得龙鑫智能的募投项目前景充满了不确定性。

2月11日的北交所上市委员会审议会议,将是龙鑫智能面临的一次重大考验。若公司无法充分说明并化解上述风险,其上市进程或将受阻。对于龙鑫智能而言,直面隐忧、积极整改、提升核心竞争力,才是实现可持续发展的关键所在。

编辑 | 王宇

2026年海外华人科技团体新春团拜活动在广州举办

2026年海外华人科技团体新春团拜活动在广州举办

2026年首期中国科技会堂论坛 聚焦新能源汽车变革与创新

2026年首期中国科技会堂论坛 聚焦新能源汽车变革与创新

中国有色金属学会博士生专项计划启动会举办

中国有色金属学会博士生专项计划启动会举办

首届高校教师教学创新学术研讨会在南京举办

首届高校教师教学创新学术研讨会在南京举办