嘉晨智能北交所闯关:客户、供应商依赖成“死结”,上市难通关

来源:

中国产经观察

日期:2026-02-11 09:38:17

点击:83302

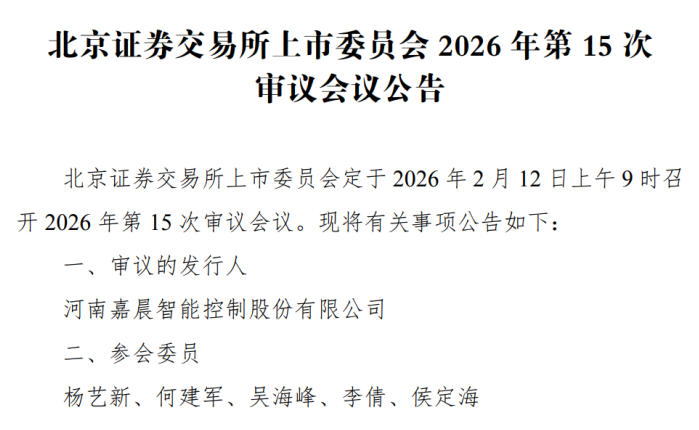

中国产经观察消息 2026年2月12日,河南嘉晨智能控制股份有限公司(以下简称“嘉晨智能”)即将迎来北交所上市委员会的审议。这家深耕工业自动化控制行业的电气控制系统产品及整体解决方案提供商,尽管在报告期内实现了业绩的稳定增长,但深入剖析其业务模式与财务状况,不难发现其背后隐藏着业绩增长持续性存疑、应收账款高企、客户高度集中、供应商依赖、关联交易复杂、股权结构集中以及募投项目必要性存疑等多重风险。这些风险如同乌云般笼罩在嘉晨智能的上市之路上,为其能否顺利叩开北交所的大门蒙上了一层阴影。

业绩增长持续性存疑:低价策略与零部件销售模式受质疑

尽管嘉晨智能在报告期内实现了业绩的稳定增长,但这种增长背后却隐藏着诸多隐忧。招股书显示,报告期内,公司营业收入分别为3.36亿元、3.76亿元、3.82亿元和1.91亿元,归母净利润分别为5662.30万元、4927.48万元、5737.47万元和3082.72万元。然而,这种增长是否具有持续性?低价策略与零部件销售模式又是否可持续?

北交所在审核问询中,对嘉晨智能的业绩增长合理性提出了质疑。监管指出,2025年1-6月,发行人在主要产品单价下降的背景下,实现了净利润同比增长25.06%。这种增长合理性受到问询。嘉晨智能在回复中虽提供了一系列解释,如成本控制得当、产品结构优化等,但这些解释并未能完全消除监管的疑虑。

事实上,嘉晨智能为了维持市场份额和业绩增长,不得不采取低价策略。然而,这种策略在长期来看是否可持续?一旦市场竞争加剧或原材料价格上涨,嘉晨智能是否还能保持当前的利润水平?此外,嘉晨智能还存在向诺力股份等客户销售插针、线束等低价值零部件的情况。这种业务实质是否为贸易业务?收入确认方法(总额法)是否合规?也引发了监管的质疑。

更为关键的是,嘉晨智能对新客户开拓能力不足、老客户采购占比已极高的情况,也引发了监管对其未来业绩增长潜力和期后下滑风险的担忧。毕竟,在客户高度集中的情况下,一旦老客户减少订单或转向其他供应商,嘉晨智能的业绩将受到重大打击。而新客户开拓的缓慢,又使得其难以在短期内找到新的增长点。

应收账款高企:坏账风险笼罩财务健康

随着业绩的增长,嘉晨智能的应收账款也呈现出飙升态势。2022年至2025年上半年,嘉晨智能应收账款账面价值分别为5011.34万元、4572.63万元、9756.38万元和1.3亿元,占各期末流动资产的比例分别为19.51%、14.77%、25.71%和33.79%。应收账款的快速增长不仅占用了公司大量营运资金,还带来了坏账风险。

应收账款的高企,意味着公司有一部分销售收入并未实际转化为现金流入,而是以应收账款的形式存在。这增加了公司的资金压力,影响了其资金周转效率。更为严重的是,如果下游客户受行业环境或宏观政策影响出现经营困难,或公司应收账款管理能力不足,可能出现账款无法按期收回的情况。一旦应收账款无法收回,将形成坏账损失,进而对公司的业绩和生产经营形成拖累。

从行业角度来看,应收账款高企也是工业自动化控制行业普遍面临的问题。然而,对于嘉晨智能而言,由于其客户高度集中,一旦主要客户出现经营问题,其应收账款的回收将面临更大风险。因此,应收账款高企成为嘉晨智能上市之路上的又一重大风险。

客户高度集中:杭叉集团“一枝独秀”

嘉晨智能的客户集中度问题堪称其上市之路上的“阿喀琉斯之踵”。招股书显示,2022年至2025年上半年,嘉晨智能前五名客户收入占营业收入的比例分别为87.05%、87.71%、82.02%及80.31%,其中,对第一大客户杭叉集团的收入占营业收入的比例分别为52.95%、44.69%、42.16%和36.12%。尽管这一比例在报告期内有所下降,但杭叉集团对嘉晨智能的重要性依然不言而喻。

更为关键的是,杭叉集团不仅是嘉晨智能的第一大客户,还是其第二大股东,持有公司22.22%的股份。这种“客户+股东”的双重身份,使得双方交易构成关联交易,市场对其业务独立性和持续经营能力的质疑声不绝于耳。嘉晨智能在招股书中虽强调与杭叉集团在资产、人员、财务、机构、业务等方面保持独立,但这种解释在高度集中的客户结构面前显得苍白无力。

北交所在第二轮审核问询中,对嘉晨智能与杭叉集团的关联交易进行了重点聚焦。监管指出,报告期内发行人向杭叉集团销售的同类产品毛利率显著高于非关联客户,要求公司量化分析其原因及合理性。同时,对双方业务的获取方式(如竞争性谈判、单一来源采购)的合规性提出问询,并要求说明是否存在应招标而未招标的情形。尽管杭叉集团自身销量上涨,但发行人对它的销售金额和供应份额却逐年下降,此举也引发监管对其关联交易稳定性及发行人独立获客能力的质疑。

事实上,嘉晨智能对杭叉集团的依赖已经到了“一荣俱荣,一损俱损”的地步。一旦杭叉集团因市场变化、经营策略调整等原因减少对嘉晨智能的订单,或者嘉晨智能无法继续取得杭叉集团的订单,其经营业绩将受到重大不利影响。这种高度集中的客户结构,无疑为嘉晨智能的上市之路蒙上了一层阴影。

供应商依赖:飒派集团“一家独大”

除了客户高度集中外,嘉晨智能在供应链方面也面临着单一供应商依赖的风险。报告期内,公司向飒派集团采购ZAPI、INMOTION品牌电机控制器、电气部件等核心原材料的金额分别达9254.33万元、1.60亿元、1.33亿元和5909.80万元,占当期采购总额的比例达45.94%、69.96%、53.10%和49.66%。飒派集团在嘉晨智能的供应链中占据了举足轻重的地位。

更为令市场担忧的是,嘉晨智能与飒派集团签订的年度采购协议中设置了明确的对赌条款。若公司无法完成双方协商的采购金额,需向飒派集团支付采购目标与实际完成额差额的10%作为补偿。这一条款无疑给嘉晨智能的采购计划和现金流管理带来了硬性约束。

如果未来飒派集团受贸易政策、原材料不足或其他因素影响,不能及时足额供应嘉晨智能上述原材料,且公司短期内找不到相应替代原材料,将会对公司生产经营产生不利影响。毕竟,电机控制器等原材料是嘉晨智能产品的核心部件,一旦供应中断,将导致生产线停工、订单交付延迟等一系列严重后果。

此外,嘉晨智能生产所需的MOSFET、MCU等芯片也主要依赖英飞凌、意法半导体等国外品牌。如果这些芯片制造商所在国贸易政策发生长期重大不利变化,且国产品牌不能及时实现替代,嘉晨智能的原材料采购将面临断供风险,进而直接影响生产经营。因此,供应商依赖成为嘉晨智能上市之路上的又一重大风险。

关联交易复杂:公允性存疑

嘉晨智能与杭叉集团之间的关联交易,不仅存在客户高度集中的问题,更因毛利率差异而引发监管关注。招股书显示,报告期内,嘉晨智能向杭叉集团销售的同类产品毛利率显著高于非关联客户。这种差异,究竟是源于产品成本、定价策略的不同,还是存在其他不为人知的利益输送?

北交所在审核问询中,要求嘉晨智能量化分析向杭叉集团销售产品毛利率高于非关联客户的原因及合理性。嘉晨智能在回复中虽提供了一系列解释,如产品定制化程度高、技术含量高、售后服务要求高等,但这些解释并未能完全消除监管的疑虑。毕竟,在市场竞争日益激烈的今天,为何嘉晨智能能对关联客户保持如此高的毛利率,而对非关联客户则相对较低?这背后是否存在利用关联交易进行利润调节的可能?

此外,北交所还对嘉晨智能与杭叉集团业务的获取方式提出了问询。监管要求说明双方业务的获取是否符合竞争性谈判、单一来源采购等合规性要求,是否存在应招标而未招标的情形。这一问询,无疑是对嘉晨智能业务合规性的又一次考验。如果嘉晨智能在业务获取过程中存在不合规行为,不仅将影响其上市进程,更将对其声誉和长期发展造成重大打击。

股权结构集中:治理风险隐现

嘉晨智能的股权结构也存在着高度集中的问题。公司实际控制人姚欣直接及间接合计持有公司68.54%的股份,控制公司70.10%的表决权,并同时担任公司董事长及总经理。这种控制权高度集中的治理结构虽然在一定程度上保证了决策效率,但也为公司治理带来了潜在风险。

在控制权高度集中的情况下,姚欣作为公司董事长及总经理,其决策可能缺乏有效的制衡机制。一旦其决策出现失误或偏离公司利益最大化原则,将对公司造成重大损失。此外,控制权高度集中还可能引发内部人控制、关联交易、利益输送等问题,损害中小股东的利益。

从公司治理角度来看,股权结构集中是上市公司治理的重要风险点之一。嘉晨智能需要建立健全的公司治理结构,加强内部控制和风险管理,确保公司决策的科学性和公正性。然而,在当前股权结构下,这一目标的实现无疑面临着巨大挑战。因此,股权结构集中成为嘉晨智能上市之路上的又一重大风险。

募投项目必要性存疑:产能消化风险凸显

此次上会审核,嘉晨智能拟募集资金2.6亿元,投向电气控制系统生产基地建设项目和研发中心建设项目。然而,这两个募投项目的必要性却存在疑问。

对于电气控制系统生产基地建设项目,公司表示达产后预计每年将新增折旧摊销853.99万元。然而,北交所在审核问询中指出,该募投项目达产后将新增21.70万套产能,而公司2022年产量仅17.83万套,2025年上半年为8.82万套。现有产能利用率尚未饱和,若未来市场开拓不及预期,公司将面临新增产能不能完全消化的风险。

一旦新增产能无法消化,将导致公司固定资产折旧增加、运营成本上升,进而拖累整体经营效益。此外,如果市场需求发生重大变化或行业竞争加剧,公司的新增产能可能面临闲置风险,造成资源浪费。因此,募投项目必要性存疑成为嘉晨智能上市之路上的又一重大风险。

综合来看,嘉晨智能在北交所上会审核前面临着诸多棘手的风险问题,这些问题相互交织、彼此影响,共同构成了其上市之路上的重重障碍。尽管公司有着自身的发展规划和愿景,但这些风险若不能得到妥善解决和有效应对,即便成功上市,也可能在后续的发展中遭遇困境,损害投资者利益。北交所上市委在审核过程中,必然会对这些风险点进行细致深入的审查与评估。嘉晨智能能否顺利通过审核,关键在于其能否向监管层和市场充分展示对这些风险的清晰认知、有效的应对措施以及未来可持续发展的坚实保障。市场也将持续关注其上会审核结果,等待最终答案的揭晓。

编辑 | 王宇

2026年海外华人科技团体新春团拜活动在广州举办

2026年海外华人科技团体新春团拜活动在广州举办

2026年首期中国科技会堂论坛 聚焦新能源汽车变革与创新

2026年首期中国科技会堂论坛 聚焦新能源汽车变革与创新

中国有色金属学会博士生专项计划启动会举办

中国有色金属学会博士生专项计划启动会举办

首届高校教师教学创新学术研讨会在南京举办

首届高校教师教学创新学术研讨会在南京举办