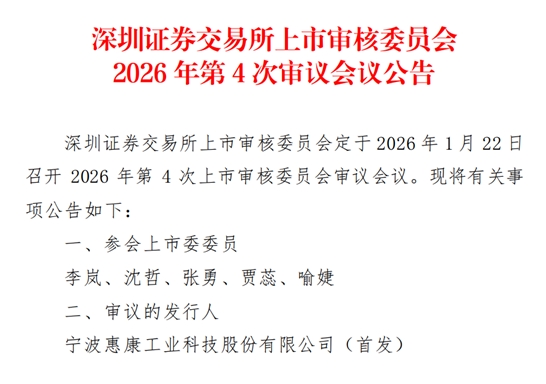

中国产经观察消息:宁波惠康工业科技股份有限公司(以下简称“惠康科技”)即将于2026年1月22日迎来深主板上市审核的关键时刻。作为一家深耕制冷领域二十余年的国家级高新技术企业,惠康科技在制冰机、冰箱、冷柜、酒柜等产品的研发、生产与销售上积累了丰富的经验,并在全球市场占据了一定的份额。然而,在光鲜亮丽的业绩背后,惠康科技也面临着诸多挑战与隐患,这些问题可能成为其上市路上的绊脚石。

一、业绩波动:期后下滑引发市场担忧

近年来,惠康科技的业绩呈现出一定的波动性。根据公开披露的招股说明书及审核问询回复文件,2022年至2024年,惠康科技营业收入分别为19.30亿元、24.93亿元、32.04亿元,净利润分别为1.97亿元、3.38亿元、4.51亿元,整体呈现出增长态势。然而,进入2025年,受中美贸易摩擦、制冰机产品平均售价下降等多重因素影响,公司业绩出现明显下滑。2025年上半年,公司营业收入、扣非归母净利润同比分别下降20.98%、22.98%。尽管随着中美贸易政策的逐渐稳定,期后业绩同比跌幅有所缩小,但全年业绩下滑的趋势仍难以逆转。

惠康科技在审核问询回复中承认,2025年公司预测实现营业收入27.74亿元,较2024年度下降13.40%;预计实现归属于母公司所有者的净利润4.13亿元,较2024年度下降8.40%。这一预测数据无疑给市场泼了一盆冷水,引发了投资者对公司未来盈利能力的担忧。

业绩下滑的背后,是公司产品售价的持续下降。报告期内,惠康科技制冰机产品的平均销售单价逐年走低,从2022年时的 435.22元/台下降至2023年的403.97元/台和2024年的385.90 元/台,2025年上半年又进一步下滑至365.76元/台,累计降幅达到12.69%。公司解释称,售价下降主要受成本下降、产品结构调整、市场竞争等因素影响。然而,售价的持续下降无疑压缩了公司的利润空间,对盈利能力构成了严峻挑战。

二、客户集中度高:前五大客户占比六成

惠康科技的客户集中度较高,前五大客户销售收入占比长期维持在六成左右。根据招股书,2025年上半年,惠康科技前五大客户分别为宁波灏米、Curtis、ROWAN、CNA、北京京东,销售收入合计8.11亿元,占同期营业收入的比例达58.4%。这种高度依赖少数客户的销售模式,使得公司的经营业绩极易受到主要客户订单变动的影响。

一旦主要客户出现经营问题、减少订单或转向其他供应商,惠康科技将面临销售收入大幅下滑的风险。此外,客户集中度高还可能导致公司在与客户的谈判中处于弱势地位,难以有效维护自身利益。例如,在2025年上半年受美国进口关税加征政策影响时,公司不得不与部分主要客户协商降价,以维持市场份额和订单量。

值得注意的是,2025年上半年,惠康科技对主要客户销售收入同比下滑了29.73%,这其中除了宁波灏米和北京京东外,其余客户均出现了同比大幅下滑。更反常的是,宁波灏米对其营收贡献居然逆势大涨,一跃成为惠康科技第一大客户。

招股书显示,2022年至2025年上半年,惠康科技对宁波灏米的销售收入分别为2985.29万元、1.31亿元、4.22亿元、2.9亿元,其中2024年同比增长了221.37%,2025年仅半年收入就达到2024年全年的68.72%。如果没有宁波灏米的鼎力相助,惠康科技的业绩增长故事就无从谈起。而且,从中长期来看,惠康科技对大客户宁波灏米(终端销售区域为美国)的敏感性依旧很高。一旦中美贸易摩擦升级,导致关税税率进一步攀升,公司业绩可能面临考验。

三、应收账款膨胀:现金流压力增大

随着销售规模的扩大,惠康科技的应收账款余额也呈现出快速增长的态势。2022年至2025年6月末,惠康科技应收账款账面余额分别为2.15亿元、4.9亿元、4.9亿元、6.26亿元,占营业收入的比例分别为11.16%、19.64%、15.28%、45.03%。特别是2025年6月末,应收账款账面余额较2024年末增长1.36亿元,且占当期营业收入的比例高达45.03%,这一比例在同行业中处于较高水平。

与收入增长不匹配的应收账款激增,说明惠康科技资金回笼速度放缓、客户回款周期拉长。这从应收账款周转率的持续大幅下滑可见一斑,招股书显示,惠康科技应收账款周转率由2022年的9.13次降至2024年的6.54次,2025年上半年进一步降至2.49次,持续低于同期同行均值的10.20次、9.56次、7.07次、3.32次,这意味着公司为了维持销售,不得不给予客户更长账期、承担更大信用风险以牺牲现金流换取收入。

应收账款的快速增长,不仅增加了公司的坏账风险,还对现金流产生了较大压力。2025年上半年,公司经营活动产生的现金流量净额仅为1101.56万元,远低于同期净利润水平。这主要是由于第二季度为销售旺季,公司对主要客户的销售规模较大,但大部分销售仍处于信用期内,导致应收账款大幅增加。同时,公司对供应商的账期一般为60-90天,并以6个月期限承兑汇票支付为主,上半年承兑汇票到期兑付的金额较大,进一步加剧了现金流的紧张状况。

四、研发实力存疑:研发费用率低于同行均值

作为一家高新技术企业,研发实力是惠康科技的核心竞争力之一。然而,从公开披露的数据来看,公司的研发实力却存在一定疑问。2022年至2025年6月末,惠康科技的研发费用率分别为3.04%、2.99%、2.51%和2.85%,低于同行业可比公司平均值4.06%、3.91%、3.74%和3.52%。特别是2023年和2024年,公司研发费用率持续走低,显示出公司在研发投入上的不足。

此外,惠康科技的研发人员结构也引发了市场关注。截至2025年6月30日,公司研发人员为255人,占比9.93%。从员工学历来看,公司大专及大专以下学历占比高达93.73%,而本科及以上员工人数仅为161人,占比6.27%。这意味着公司研发人员中相当一部分来自大专及以下学历的员工,其研发能力和创新能力可能相对有限。

在制冷设备行业技术日新月异的背景下,研发投入的不足和研发人员结构的缺陷,可能使得惠康科技在技术创新和产品升级上落后于竞争对手,进而影响公司的市场竞争力和未来发展潜力。

五、股权结构分散:实控人控股比例低

惠康科技的股权结构相对分散,实际控制人陈越鹏间接控制的公司股份比例较低。根据招股说明书披露,截至招股说明书签署日,惠康集团持有公司33.74%的股份,为控股股东;陈越鹏通过惠康集团间接控制公司33.74%的股份,并通过长兴羽鹏间接控制公司4.49%的股份,合计控制公司38.24%的股权。然而,本次发行后,陈越鹏间接控制的公司股份比例将进一步被稀释至28.68%,低于30%的控股比例红线。

实控人亲属在集团任职的情况也备受关注。陈越鹏的配偶劳秋娣担任总经理,女儿陈思思任董事兼投资总监,妹妹陈月琴任采购中心总监(2022年1月至今,并曾于2022年1-10月任董事),外甥丁辰楠任顾问(2022年1月至今),蔡宇超任监事会主席(2022年10月-2025年10月)。这种家族成员在关键岗位的集中任职,容易引发市场对公司治理独立性的质疑,尤其是关联交易、利益输送等风险。深交所曾就此问询公司内部管理是否稳定健全,是否存在上市后损害中小股东利益的风险。惠康科技回应称,陈越鹏作为董事长组建了专业管理团队,对日常经营具有最终决策权,亲属任职未影响公司独立性,同时通过内控制度防范风险,但市场对此仍存疑虑。

实控人外甥丁辰楠的股权获取合理性是争议焦点之一。丁辰楠通过员工持股平台“长兴羽鹏”以顾问身份低价获得激励股权,该平台中陈越鹏、陈月琴和丁辰楠三人合计持股91.40%,家族主导特征明显。丁辰楠作为顾问未受服务期约束即获得股权,且激励价格显著低于市场水平,涉嫌利益安排。若按IPO发行价计算,其所持股权浮盈达2346万元,进一步加剧市场对其股权获取合规性的质疑。深交所曾要求公司说明丁辰楠低价入股的合理性,是否存在利益输送或内控制度缺陷,但公司未详细披露具体安排,仅强调股权结构稳定,这难以完全消除市场疑虑。

股权分散与家族成员任职叠加,可能削弱公司治理的透明度和独立性,增加利益输送隐患。丁辰楠低价入股事件暴露了公司股权激励机制的潜在漏洞,需进一步规范以避免监管风险。

六、募投项目用地未落实:投资计划存变数

惠康科技本次拟募集资金约17.97亿元,主要用于前湾二号制冷设备智能制造生产基地建设项目、制冷设备生产基地智能化升级改造项目、泰国制冷设备智能制造生产基地项目和研发中心建设项目。其中,前湾二号制冷设备智能制造生产基地建设项目选址为宁波前湾新区总面积约为80亩的拟购置地块,公司已与宁波前湾新区管理委员会签订了《投资意向协议》。

然而,截至最新招股说明书签署日,公司暂未取得该地块的土地使用权不动产权证书。这意味着募投项目用地尚未落实,投资计划存在一定变数。一旦公司无法按预期取得该地块的土地使用权,将可能对募集资金投资项目的投资、建设进度产生较大影响,进而影响公司的产能扩张和市场竞争力的提升。

综上所述,宁波惠康工业科技股份有限公司在深主板上市审核过程中面临着诸多挑战与隐患。从业绩波动、客户集中度高、应收账款膨胀到研发实力存疑、股权结构分散等方面的问题,都可能对公司的上市进程和未来发展产生不利影响。

编辑 | 王宇

如果你对内容有异议,需要沟通或投诉,请邮件联系:1362116933@qq.com

2026全国智能体开发者大会在常州召开

2026全国智能体开发者大会在常州召开

中国高等教育学会科技服务专家指导委员会在蚌埠召开技术经理人队伍建设研讨会

中国高等教育学会科技服务专家指导委员会在蚌埠召开技术经理人队伍建设研讨会

中国化工学会2026年度分支机构工作会议在天津召开

中国化工学会2026年度分支机构工作会议在天津召开

中国营养学会“青托人才”学术交流会在珠海举办

中国营养学会“青托人才”学术交流会在珠海举办